- 多晶硅需求仍在逐步增長

- 光伏產業具有非常廣闊的發展前景

- 多晶硅發展關鍵是完善工藝

- 上下游企業應相互扶持

- 光伏發電成本有望在2015年前后降至每千瓦時0.6元-0.8元

- 2009年需多晶硅2.5 萬~2.7萬噸左右

- 到2010年多晶硅產量可達3萬~4萬噸左右,供求基本達到平衡

多晶硅需求仍在逐步增長

●國內多晶硅企業宣稱的產能與實際產量有較大差距。

●2010年我國多晶硅將基本達到供求平衡。

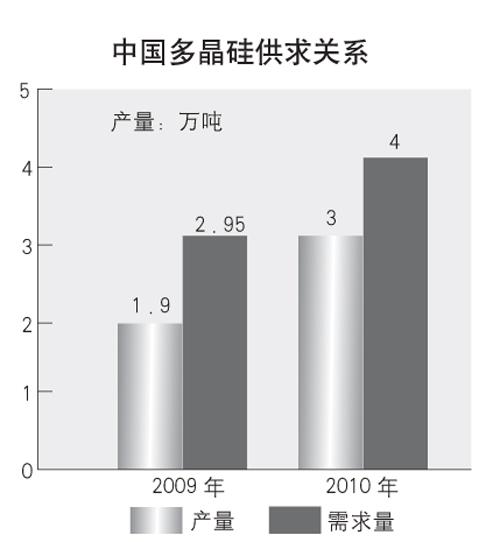

據行業最新統計,2009年國內光伏發電總產量達3500MW,其中薄膜太陽能電池產量為100MW,硅太陽能電池產量為3400MW,按每瓦需要7克~8克多晶硅計算,則需多晶硅2.5 萬~2.7萬噸左右,加上半導體的需求,我國目前多晶硅年需求應在3萬噸左右。目前國內多晶硅已建產能在6萬噸左右,2009年產量達1.9萬噸左右,因此,實際多晶硅還有近1萬噸左右的缺口。到2010年多晶硅產量可達3萬~4萬噸左右,供求基本達到平衡。而企業要把全部產能發揮出來,是必須以贏利為前提的。在目前條件下,那些生產技術不完善、不具備技術和資金實力、沒有環保措施的企業,所宣稱的產能要真正實現還不太可能。

[page]

正是由于人們對多晶硅價格下降的預期,多晶硅價格從去年第四季度以來直線下降,尤其在2009年第二季度跌到每公斤60美元的低點,其后一直在每公斤60美元-70 美元的價位之間徘徊。一些成本高、產能只有百噸的小項目已部分停產。實際上現在多晶硅市場是供需基本平衡的。受國際金融危機的影響,國內多晶硅實際產能和對外宣稱的產能之間存在一定差距,且產能與產量同樣存在巨大差距。目前國內多晶硅企業宣稱的產能很大,但實際產量并不高。而太陽能光伏市場是不斷發展的,光伏需求量會越來越大,同樣,對多晶硅的需求也會持續增長。

另外,去年國家相關部門已出臺了一系列相關政策促進國內光伏市場的發展,國內光伏市場已逐步啟動,這為多晶硅企業創造了新的市場空間。一些西方發達國家的經濟也開始出現了企穩回升的跡象,市場需求也將逐漸恢復。多晶硅企業應抓住這個機遇,加快轉型提升,只有這樣才能在市場競爭中立于不敗之地。

有專家指出,在當前經濟開始緩慢回升的情況下,推動經濟發展的新動力將是低碳技術及相關產業。到2030年,可再生能源在總能源結構中將占到30%以上,而太陽能光伏發電在世界總電力供應中的比重將達到10%以上。到21 世紀末,可再生能源在能源結構中將占80%以上,太陽能光伏發電將占60%以上。因此,光伏產業作為一種清潔能源,具有非常廣闊的發展前景。

多晶硅發展關鍵是完善工藝

●提高多晶硅行業準入門檻可減少惡性競爭。

●積極完善生產工藝是企業生存之道。

最近,為了能夠讓多晶硅產業健康發展,國家出臺了嚴格市場準入,提高多晶硅準入門檻的政策。國內多晶硅企業紛紛表示,該政策的出臺,對于規范國內多晶硅市場,引導產業進入良性循環將起到積極作用。作為多晶硅企業,他們將努力提高自身技術水平、完善工藝、實行綜合利用、節能降耗、降低成本、提高企業生存和發展能力。國務院出臺的調控措施,對國內多晶硅及光伏產業的長遠健康發展將起到積極的促進作用。

多晶硅行業提高準入門檻,對現有企業是個利好,可減少惡性競爭。然而,也絕不意味著進了保險箱,同行之間還有競爭,還要與國外先進的多晶硅企業和優質產品競爭,只有在競爭中才能不斷提高和發展自身。包括新光、中能、中硅、賽維等在內的國內多晶硅企業,都絲毫不敢放松,都在積極完善工藝、進行技術改造并采取節能降耗措施。

市場競爭迫使每個企業必須不斷進行改造升級,不斷做大做強,否則就有被淘汰的可能。尤其是那些以“短平快”方式建設起來的小型多晶硅項目,它們雖然搶占了市場先機,以非常低的建設成本和非常快的速度建起來,并抓住了多晶硅價格處于巔峰的市場機會收回了成本。但是,由于它們自身存在的規模小、技術相對落后、工藝不完善、能耗和物耗高、部分項目不能循環利用、環保有部分不達標等先天缺陷,使得他們的生產成本居高不下。如果多晶硅市場價格進一步降低,他們將面臨巨大的生存壓力。因此,對于這些企業來說,它們的出路是:積極完善生產工藝,真正實現閉路循環生產,降低生產成本;謀求與大的多晶硅企業合并,求得技術和資金支持,以便完善工藝,降低成本而得以生存;謀求與下游硅加工和光伏企業聯合,延伸產業鏈,穩定產品用戶,發揮產業集群優勢而得以生存。

上下游企業應相互扶持

●硅材料與光伏企業唇齒相依。

● 材料價格下降將帶動光伏發電成本降低。

2008年下半年,多晶硅從每公斤400美元高位“跳水”,2009年第二季度跌到了每公斤60美元的低點,令一大批簽訂了多晶硅長單的光伏組件企業苦不堪言,許多小型組件企業紛紛倒閉。

[page]

造成這種狀況的原因是:許多光伏組件企業在2008年硅材料奇缺時,與多晶硅公司簽訂了“對賭”協議。所謂“對賭”指的是在光伏組件企業與上游多晶硅廠簽訂供貨合同后,如果組件企業不按合同價購買多晶硅廠的多晶硅,則多晶硅廠可將硅料賣給其他企業,其中與合同價格的差價部分由光伏組件企業來支付。同理,如果多晶硅廠不按合同供應足夠的多晶硅,則光伏組件廠同樣可從其他渠道購買硅材料,其中差價則由多晶硅廠來承擔。

由于2008年簽訂的硅料長協價基本都在每公斤200美元左右,而2009年以來硅料現貨價格直跌至每公斤100美元以下,組件企業無論是否遵守合同都會面臨巨額損失。2009年初,國外一些多晶硅大廠已開始拿著當初簽訂的長單與國內組件企業打官司,組件企業面臨生死存亡的考驗。

組件企業如果按照去年和硅材料廠商所簽長單的價格來執行,那么,國內一大批光伏組件企業都會被拖死,甚至包括一些大型知名企業。而如果不執行合同,它們可能倒得更快。就在最困難的時候,國內主要的多晶硅和硅片供貨商,包括江蘇中能和賽維等硅料和硅片公司,主動宣布和下游客戶重新簽訂合同條款:約定在合同總金額不變的前提下,通過延長供貨年限來提高供貨總量,由此變相降低了多晶硅的供貨價格———從去年簽訂的每公斤100多美元大幅降為只有幾十美元,這樣,大家都有一定利潤并能生存下去。

硅料和硅片公司明白,它們與組件企業是患難兄弟,是唇齒相依的關系,在經濟寒冬時刻,硅材料與光伏行業上下游企業只有相互扶持、報團取暖,才能真正渡過危機,只有下游的客戶活著,自己才有發展的基礎。光伏與硅材料的發展是互相依靠、互相促進和互相推動的。

多晶硅價格的大幅度下降,使得太陽能電池成本也大幅度降低,這將進一步促進光伏發電的普及,使光伏發電成本有望在2012年前后降至每千瓦時1元左右,在2015年前后降至每千瓦時0.6元-0.8 元。屆時,光伏發電成本將與常規能源發電成本非常接近或相當。在國家綠色能源政策的進一步支持下,光伏產業將具有與常規能源相競爭的能力,并將具有更為廣闊的市場空間。