機遇與挑戰:

- 液晶電視市場的成長已經不足以抵消整體市場的下滑

- 中國仍為最大電視市場

- 3D電視在全球各地區的出貨占比持續增長

市場數據:

- 2011年電視出貨量較2010年下降了0.3%

- 2011年液晶電視出貨量僅成長7%,漲幅較以往降低

- 2011年等離子電視出貨量降幅為7%,CRT電視出貨下降了34%

2011年電視出貨首次下跌,總出貨量為2億477萬臺,較2010年下降了0.3%。根據NPD DisplaySearch最新發布的全球電視出貨和預測報告Quarterly Global TV Shipment and Forecast Report指出,2011年液晶電視出貨量為2億零5百萬臺,僅成長7%,而往年均有兩位數的成長。2011年等離子電視出貨1千720萬臺,降幅為7%,且CRT電視出貨下降了34%,由此液晶電視市場的成長已經不足以抵消整體市場的下滑。

“2011年市場需求疲軟的原因眾多,雖然液晶電視出貨仍有增長,但卻遠低于行業的預期。”NPD DisplaySearch北美電視研究總監Paul Gagnon表示,“美國和歐洲市場2011年早期超高的庫存量是導致出貨量下降的重要原因;日本政府贊助的Eco-Point計劃在2009-2010年掀起了換機的熱潮,但隨著該計劃的結束,市場需求快速回落。”

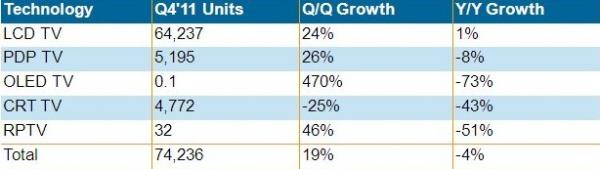

2011年第四季全球電視出貨量較去年同期下降4%,為7千420萬臺。液晶電視出貨量僅上升1%,為2004年以來最低;等離子電視下降了8%,CRT電視下降了43%。日本和西歐市場降幅最大,北美也僅維持少量增長,第四季度三個地區的電視總出貨量較去年同期下降了21%。新興市場電視出貨持續成長,增幅為12%,其中液晶電視出貨成長了20%。

2011年第四季度,全球液晶電視市占率達最高,為86.5%,第三季度為83%,去年同期為82%。液晶電視的快速成長主要來自于假期促銷的大尺寸機型。40寸及更大尺寸液晶電視較去年同期增長了20%,而40寸以下的電視則下降了7%。40寸/42寸液晶電視平均價格較去年同期下降了11%,而60寸及更大尺寸電視則下降超過16%。LED背光的滲透率持續緩慢提高,2011年第四季首次達到50%,較第三季度上升了三個百分比。側光式LED電視價格較高,市場應用較少,但新興的低成本直下式LED電視將于2012年進入市場,屆時將提高LED背光的市場滲透率。

2011年第四季度等離子電視出貨量持續下滑,較去年同比下降8%,而去年第二季與第三季度降幅分別6%及14%。不過由于消費者對更大尺寸電視喜好,以及獲取更高利潤的考慮,50寸及更大尺寸等離子電視的出貨量首次提高了50%以上。

表一、Q4’11全球電視按技術類別出貨量 (單位:千臺)

Source: NPD DisplaySearch Quarterly Global TV Shipment and Forecast Report - Advanced version

中國仍為最大電視市場,市占比為21%,第四季度出貨量為1千560萬臺,全年出貨總量達4千9百萬臺。中國電視出貨強勁,第四季度較去年同期上升了19%,高于全球其他地區,2011年液晶電視占中國市場的90%以上;北美地區是全球第二大電視市場,第四季度占比為20.5%,是唯一一個取得年同比成長的發達市場。

3D電視持續成長,第四季度全球增幅為14%

3D電視在全球各地區的出貨占比持續增長,中國和歐洲的成長最為顯著。但出人意料的是, 3D電視在北美地區一直表現平平,2011年第四季度占比僅為9%,而西歐和中國的占比分別為21%和23%。2011年全球3D電視的總出貨量超過2千4百萬臺。

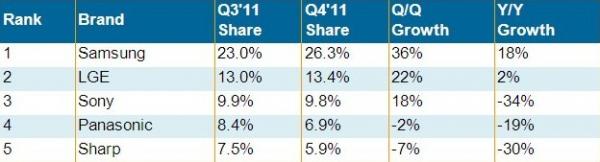

三星成為最大平板電視品牌,市占率歷史最高

2011年第四季度,三星全球平板電視營收占比提高到26.3%,為所有品牌歷史最高,且較第三季度提高了三個百分比。此外,在液晶電視和等離子電視方面,三星營收占比仍然遙遙領先,且等離子電視占比首次超過松下而居于首位;三星也是3D電視和LED電視市場的領先品牌。樂金電子為全球第二大品牌,占比為13.4%,且是除了三星以外唯一一個前五大品牌中在第四季度取得營收成長的品牌。索尼排名第三,營收占比為10%,但較去年同期下降了30%以上。

表二、Q4’11全球平板電視品牌按營收占比排名

Source: NPD DisplaySearch Quarterly Global TV Shipment and Forecast Report - Advanced version

NPD DisplaySearch最新發布的全球電視出貨和預測報告Quarterly Global TV Shipment and Forecast Report包含面板和電視出貨量。報告從地區、品牌、尺寸、分辨率、幀率和背光類型等分析了近60個電視品牌商的出貨情況,并對連續16個季度的電視成本和價格等做了分析預測。