機遇與挑戰:

- 面板產業進入成熟期,廠商發展策略紛紛調整

- 面板消費市場轉移至開發中國家

- 2012年將是面板技術規格走向極致化的1年

市場數據:

- 平板裝置面板的主流解析度將達200每寸畫素(PPI)

薄膜電晶體液晶顯示器(TFT LCD)面板產業已邁入第20個年頭,隨著產能擴張、技術突破及成本續降,液晶面板已克服諸多商用化的障礙,不僅淘汰傳統的陰極射線管(CRT),并打敗電漿(PDP),更壓制有機發光二極體(OLED)顯示器的普及,在可預見的未來,已無任何顯示器技術可撼動TFT LCD的市場地位。

然而,如同電子產業,液晶面板產業終究逃不過景氣循環與產業生命周期的本質,尤其自2010年下半年始,TFT LCD產業進入負面循環:全球經濟的不景氣造成各項液晶面板應用的需求不佳,再加上過去幾年各面板廠因應電視機市場規模擴充的巨大產能,導致持續且具殺傷力的供過于求,致使面板價格急遽下滑,面板廠面臨巨額的虧損,甚至出現現金流難以為繼的窘境。于是許多人開始質疑面板產業的存在,不僅有人用“慘”業形容,甚至出現面板產業已成為夕陽工業的負面聲浪。

然而,果真是如此嗎?若面板產業真是如此悲觀,為何韓國、日本面板大廠仍然執著,甚至中國大陸廠商仍動用政府資源投入呢?因此,我們認為,只要人們必須用眼睛視覺去進行工作與娛樂,顯示產業就永遠不死,重點是產業會因許多外在與內在的變化,以及競爭環境進行調整。換言之,產業并未式微,僅是面臨轉型。

歷經2010~2011年的艱鉅營運挑戰與供過于求引發的價格戰火洗禮,預見2012年將會是面板產業再造的1年,此系經由諸多觀察所得出的結論。

產業進入成熟期 發展策略紛調整

首先是面板的供需關系已經質變。過去10年是產能與需求均快速成長的時期(圖1)。在產業處于快速發展期時,當供給成長速度快于需求,便會產生供過于求,反之亦然。然自2011年開始,供給與需求皆不會再如過去般劇烈變化,產業已由青年時期步入成年期。相對地,許多策略如產能利用、技術開發、市場開拓、財務運作與客戶關系等已演化出成熟期的作法,此將體現在2012年面板廠商及其供應鏈的眾多策略調整。

圖1 TFT LCD面板供給與需求成長速率

過去幾年,我們見到面板廠進行眾多的垂直與水平整合,但現今則看到許多策略性的調整,如奇美與夏普(Sharp)策略結盟、三星(Samsung)與TCL 合作及東芝(Toshiba)、日立(Hitachi)與索尼(Sony)的三合一等。由此顯見,2012年將會是策略調整的1年。

消費市場轉移至開發中國家 產品藍圖大修正

再者,是市場的移轉。2008年美國的金融危機、2011年歐洲金融風暴及日本進入第二個10年的不景氣等,皆已透露出世界經濟成長的重心出現轉移。展現在面板市場的,就是2011年起,開發中國家(如中國大陸、東亞、東歐、南美等)的液晶電視購買量,首度超過已開發國家(如北美、西歐與日本)。而根據 NPD DisplaySearch的預測,往后數年開發中國家的電視購買力將會持續發酵;對面板廠商而言,開發中國家代表新興市場,亦代表消費喜好的復雜與多樣化。有鑒于此,在面板供應商的技術藍圖上,亦將自2012年開始量產眾多針對開發中世界的新產品,如厚型發光二極體(LED)背光源模組;39寸、50寸等新尺寸;低階三維(3D)電視面板等。因此,2012年將是市場移轉的1年。

[page]

高階規格需求夯 技術能力搶升級

接下來是面板應用產品的新一輪成長。可預期的是,著重高解析度與廣視角的智慧型手機與平板裝置;側重3D、LED背光、超窄邊框與節能技術的液晶電視;以及面板厚度與重量持續壓縮的超輕薄筆電(Ultrabook)等應用會隨著景氣的循環和更能吸引消費者新規格的推出,在2012年成為液晶面板市場成長的動能。

由于對于高階技術制造的面板需求殷切,2012年面板供應商的競賽,將由產能擴充轉換成技術升級,如平板裝置面板的主流解析度將達200每寸畫素(PPI),顯見2012年將是面板技術規格走向極致化的1年。

折舊攤提完畢 財務體質趨健全

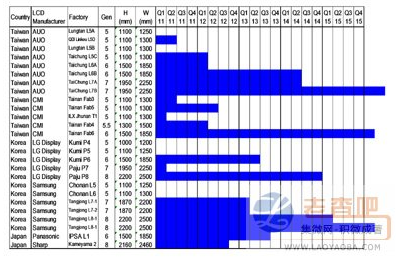

最后是面板廠商的體質。許多人關心面板廠的虧損狀況與財務體質,但卻忽略面板是資本密集的產業,因此折舊成本占比相當重。當折舊結束后,面板總成本將貼近于現金成本,亦即面板廠的財務報表將得到極大的改善。觀察目前的折舊時間表,大多數臺灣面板廠的6代與7代線都是在2006~2008年期間運作,換言之,自2012年起,1~2年之內將會有許多生產線折舊結束(圖2),此將大幅改善臺灣面板廠的財務結構,加上這1、2年面板廠已大幅減緩資本支出,故后續不會再產生更大的折舊費用。總體而言,2012年將會是面板廠體質調整的一年。

圖2 2012~2013年各面板廠的折舊結束狀況

總的來說,2012年面板產業將進入經營策略再造、市場轉移、技術規格多樣化與再提升,以及面板廠體質調整階段,并蛻變出新的發展風貌。