- 液晶電視出貨較去年提高13% 電視總出貨量提高4%

- 前三季電視出貨量較去年同期下降4%左右

- 全球液晶電視出貨增幅比預期高出1%,年成長率達12.9%

2011年電視產業發展充滿挑戰。北美、日本、西歐等發達地區市場需求疲軟,電視整機廠和面板商效益不佳。由于庫存過高的問題一直持續,許多電視品牌商降低2011年電視出貨計劃同時減少第三季面板訂單,從而導致主要尺寸面板價格大幅度下滑。不過好消息是電視零售價格持續下降,從而吸引消費者購買意愿,特別是即將到來的北美黑色星期五銷售旺季可望因此帶來更高買氣。

“2011年北美終端市場需求疲軟,前三季電視出貨量較去年同期下降4%左右,”NPD DisplaySearch 北美電視研究總監Paul Gagnon表示,“然而,消費者仍然對價格比較敏感,且從過去幾年經驗里了解假期價格更有優勢,所以很有可能會等到假期購買電視。”

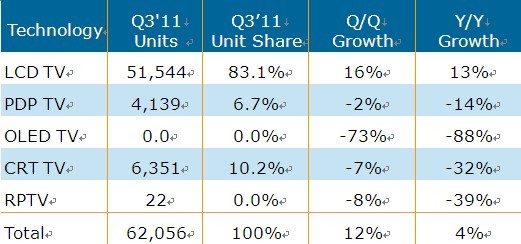

根據NPD DisplaySearch最新季度全球電視出貨和預測報告指出,2011年第三季全球電視總出貨量較去年上升3.7%,為6千2百萬臺,比第二季提高了12%。今年第一季同比微幅上升1%,第二季則是下幅1%,與前二季相比可看出市場正在回彈。然而,由于多數廠商非常謹慎控制庫存水平,第三季無論是液晶電視或等離子面板出貨量均下降,從而使季度末庫存有些許下調。因此如果市場表現優于預期,某些規格產品可能出現供貨緊張情況。

全球液晶電視出貨增幅比預期高出1%,年成長率達12.9%,出貨量為5千150萬臺。相較于第一季和第二季均僅為個位數成長,這表明終端市場需求正在提高。部分尺寸的液晶電視價格要低于一般價格水平,如32寸為300美金,40-42寸為500美金。液晶電視背光持續向LED轉移,但轉移速率比預期要低。LED背光模式占全部液晶電視出貨量的48%,其中大部分為側光式。120Hz及以上掃描頻率的電視出貨比率沒有大的改變,第三季度占液晶電視出貨量的22%。第三季3D電視的占比從第二季的9%上升到11%。具備高端性能3D與LED背光電視出貨成長較預期緩慢,表明消費者花錢仍然保守,也不愿意花更多的錢購買高性能電視。

過去幾個季度等離子電視出貨量增長緩慢,第二季同比下降6%,第三季度同比下降14%,出貨量為410萬臺。等離子電視出貨量下降,主要原因是和液晶電視價格相差不大,42寸和50寸等關鍵尺寸的電視都從等離子電視轉為液晶電視。等離子電視中,720P占總出貨量三分之二,不過DisplaySearch預估1080P的占比不久將有大幅提高,第三季3D在等離子電視中的占比提高到27%。

表一、Q3’11全球電視按技術別出貨量和市占率(單位:千臺)

Source: DisplaySearch Advanced Quarterly Global TV Shipment and Forecast Report

Source: DisplaySearch Advanced Quarterly Global TV Shipment and Forecast Report

就區域而言,中國電視出貨量占全球總出貨量超過21%,是全球電視最大需求國。第三季中國出貨量提高,較于前幾年市場份額有大幅提高。發達地區需求疲軟,從而使電視出貨增幅較新興地區更為薄弱,新興市場較去年同期上升12%,而發達地區下降8%,中國則是新興市場強勁發展的重要區域。此外,具備3D等高端性能的電視在中國的出貨量多于其他地區。實際上,中國無論在等離子電視、液晶電視,還是3D液晶電視方面都處于領先地位。

3D電視占全球電視出貨量11%,總營收27%

全球3D電視出貨和營收穩步提升,但3D電視的區域分布令人意外。2011年前三季度,西歐和中國3D電視占比分別是13%和11%,原先預估北美將是3D電視最大的市場,但實際上3D的占比僅為8.5%。消費者不愿意花更多的錢購買3D,且低價3D電視較少影響了3D電視的銷售。在即將到來的美國假期銷售旺季,廠商們也不打算高調促銷3D電視,零售商也將把促銷重點放在功能簡單,性價比最好的大尺寸電視上。

三星穩居全球電視最大品牌商,液晶電視和等離子電視領先

2011年第三季三星全球平板電視營收占比微幅提高,為22.8%,遠遠領先第二大品牌商樂金電子。就營收而言,除了在日本沒有出售電視,三星在全球其他各個地區營收第一,在亞太地區和拉美地區領先于樂金電子。三星液晶電視和等離子電視營收居于首位,CRT電視居第二位,并是五大品牌商中唯一一家營收同比成長的品牌商。

樂金電子季度和年度均微幅下降,占比為13.1%,居全球第二。樂金電子液晶電視位居第二;等離子電視位居第三;CRT電視占比仍遙遙領先,比其它任何一個品牌商的占比高出一倍。第三季索尼為全球平板電視營收第三大品牌,但是占比大幅下滑,營收年下降13%。松下和夏普位居第四和第五,夏普在60寸等大尺寸市場營收占比提升。

三星為全球3D電視第一品牌,營收占比為31%。在3D液晶電視中,三星營收也是第一,而松下在3D等離子電視上營收占比最高。

表二、Q3’11全球前五大平板電視品牌商營收占比

Source: DisplaySearch Advanced Quarterly Global TV Shipment and Forecast Report