- 未來的LED TV市場的競爭格局主要受限于廠商的資源分配情況

- LED占據了LCD電視面板總成本的20%

- 到2010年底,預計全球高亮度LED晶粒月產能將接近200億

近日市場傳聞,中國大陸市場LED TV滲透率已突破10%大關,市場為之歡呼雀躍,但是LED TV市場普及風暴真的已經近在咫尺了嗎?

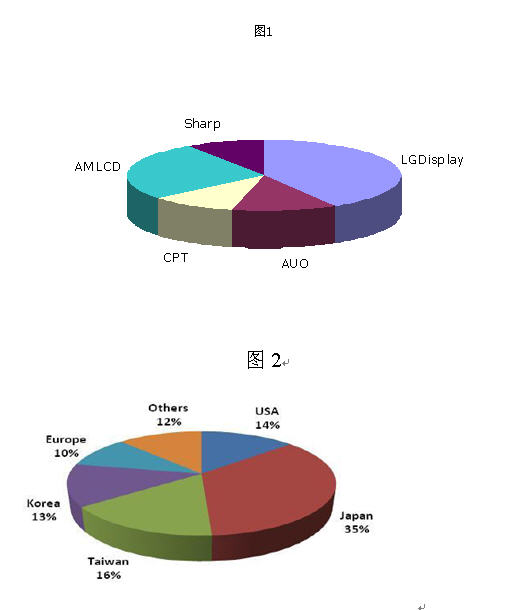

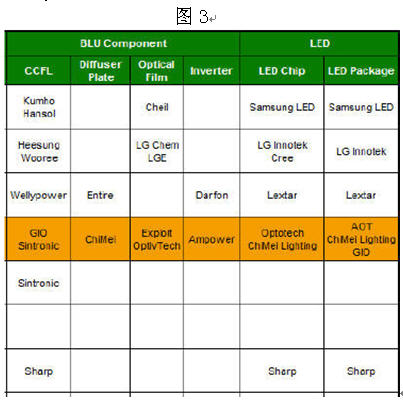

數據顯示,國內所有的LED TV面板來源全部進口,其中有部分open cell的模式,但是背光模組仍是采用指定購買的方式。從中國大陸地區LED面板供應來源來看,以2010年第一季度為例,主要供貨來源為LG Display, AMLCD, AUO, CPT(如圖1),其中CPT供貨多數為小尺寸。而從全球LED面板產值來看,日本廠商目前為市場領導者,臺灣和韓國廠商積極擴大產值(如圖2)。由此來看,LED TV面板產業市場集中度非常高,未來的LED TV市場的競爭格局主要受限于廠商的資源分配情況。

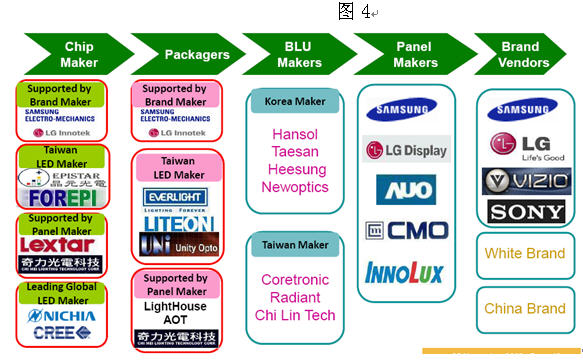

LED,又名發光二極管,作為LCD TV背光源的關鍵零組件,占據了LCD電視面板總成本的20%,其本身擁有完善而錯綜復雜的供應鏈,并且核心材料屬于長交貨周期產品,LED的穩定供應不免成為面板和整機廠商頭痛的事情。從LED背光源產業鏈的結構看(圖3),主要有磊晶制程,晶粒制程,晶粒封裝三個階段,分屬產業上中下游。而擴散片,光學膜和晶粒為三大關鍵組件。由于市場集中度高,在市場需求旺季和需求爆發期,往往出現材料緊缺的狀況。目前擴散片r和晶粒都呈現不同程度的缺貨狀況。

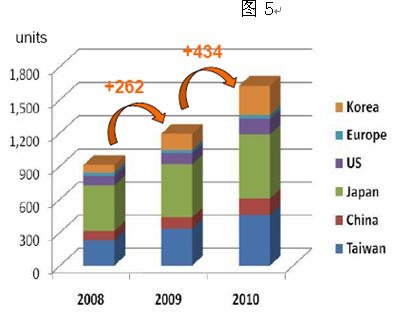

為緩解資源緊缺的狀況,在過去兩年的整合并購中,面板廠和整機廠扮演了關鍵的角色(圖4),全球LED領域的資源布局雛形已然成型。

[page]

晶粒方面,預估全球MOCVD數量逐步增加(圖5),其中以韓國和臺灣廠商最為積極,Samsung, LG Innotek以及AUO旗下的Lextar都將增加MOCVD機臺數量至目前的2~3倍。到2010年底,預計全球高亮度LED晶粒月產能將接近200億,但目前市場應用仍以移動終端產品和汽車照明用為主,前兩者的應用比重高達55%,但TV用背光源應用比重總體仍將難突破20%,因此背光源缺貨狀況的緩解將需要較長時間。

總體來看,LED產業在未來一年內呈現如下幾個趨勢:

1. 關鍵零組件緊缺狀況將逐步得到緩解,但與市場需求相比,供給量大幅增加尚需時日。

2. 韓臺廠商積極擴產,市場重心逐步由日廠轉移到韓臺廠商。

3. 價格隨著市場規模擴大穩步下降,但不存在大幅度降價的空間。

4. TV用背光源在LED市場中的份額將快速擴大。

因此筆者建議:

1. TV 整機廠商除了與LCD 面板廠策略聯盟形成完整供應鏈垂直整合或是自設TFT-LCD高世代線外, LED背光模組資源的掌握度可能成為未來一年液晶電視整機成本的關鍵性因素, 因此TV整機廠商應密切關注相關動態。

2. 目前正處于CCFL與LED背光產品世代交替之時, 整機廠商應積極主動掌握LED背光資源,逐步取代CCFL,均衡健康的完成內部供應鏈結構以及生產制造工序的調整。

3. 從設計面持續性的改善LED背光源性能與成本是面板廠和整機廠的重要課題。

4. 除LED背光外, 光學器件資源的重要性也非常高,且具有一定準入門檻, 在近期內恐將成為搶手資源。