- 各項指標完成較好,發展態勢前高后穩

- 對國民經濟貢獻日趨突出,全球產業地位更加穩固

- 2010年我國規模以上電子信息產業銷售收入規模7.8萬億元

- 2010年規模以上電子信息制造業實現主營業務收入63645億元

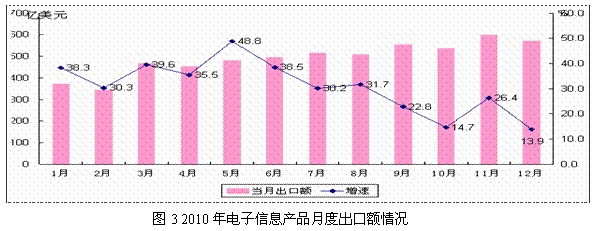

- 2010年電子信息產品進出口額達10128億美元

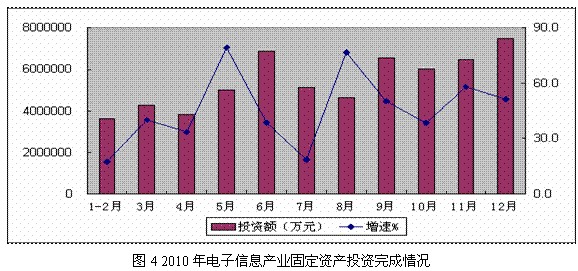

- 2010年全行業500萬元以上項目完成固定資產投資5993億元

- 至2010年底全國信息技術領域專利申請總量超過110萬件

2010年是“十一五”規劃收官之年,也是我國電子信息產業回升調整的重要一年,受擴內需政策成效顯現和外需市場逐步回暖的共同作用,行業出現恢復性增長,總體呈現前高后穩態勢。軟件產業和對外貿易出現新突破,經濟效益穩步提高,投資持續高位增長,產品結構調整深入,產業鏈向上延伸的趨勢更加明 顯,企業、市場和區位布局出現新趨向,行業為推動信息化發展和促進兩化融合發揮積極作用,在國民經濟發展和全球產業布局中日益占據重要地位。

一、基本情況

(一)各項指標完成較好,發展態勢前高后穩

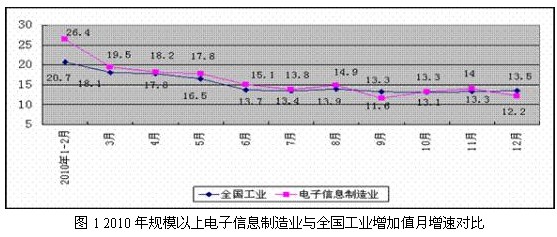

1、產業規模穩步增長。2010年,我國規模以上電子信息產業銷售收入規模7.8萬億元,同比增長29.5%,其中軟件產業收入1.3萬億元, 增長31.3%。規模以上電子信息制造業工業增加值增長16.9%,比上年加快11.6個百分點,高出工業平均水平1.2個百分點;實現銷售產值 63395億元,同比增長25.5%。

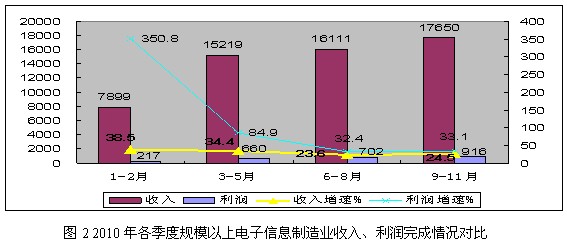

2、經濟效益持續提高。2010年,規模以上電子信息制造業實現主營業務收入63645億元,同比增長24.1%;實現利潤2825億元,同比 增長57.7%。全行業銷售利潤率從一季度的2.7%提高到4.4%,高出上年(3.5%)近1個百分點。全行業虧損企業3940個,同比下降 19.1%;企業虧損面(18.8%)比上年同期(26.1%)減少7.3個百分點,虧損企業虧損額同比下降42.5%。

5、科研開發成效明顯。至2010年底,全國信息技術領域專利申請總量超過110萬件,比上年增長10%以上,華為、大唐、恒生、中控等多家企 業獲得國家科技進步獎,服務器、通信設備、軟件等多個領域取得新突破。新產品開發步伐加快,全年規模以上電子信息制造業實現新產品產值14210億元,同 比增長27.4%,超過產值增速1.9個百分點,占銷售產值的比重(22.4%)比上年提高0.3個百分點。[page]

(二)對國民經濟貢獻日趨突出,全球產業地位更加穩固

1、在工業中保持領先地位。2010年,電子信息制造業增加值、利潤、投資增速分別高于工業平均水平1.2、4.3、21.7個百分點。規模以 上電子信息制造業收入、從業人員占全國工業比重達9.1%、9.7%,電子信息產品出口占全國出口的比重達37.5%,國民經濟支柱性產業地位日趨突出。

2、對國民經濟的貢獻不斷加大。2010年,規模以上電子信息制造業從業人員880萬人,比上年新增102萬人,占全國城鎮新增就業人口的 1/10。上繳稅金950億元,同比增長43.1%,高出全國工業稅金增速4個百分點。產品價格水平不斷下降,彩電、手機、計算機平均價格同比均下降 10%以上,為抑制物價過快上漲發揮積極作用。

3、有力支撐信息化發展。截至2010年底,我國手機普及率達到64.4%,比上年提高8個百分點,居民彩電、計算機擁有比率均比上年提高2個 百分點。金融、電力、交通行業應用軟件收入增速均超過25%,信息技術在智能交通、電網改造、無線城市中的滲透作用更加突出,手機閱讀、移動支付、網絡電 視等新業務不斷拓展。

4、全球制造大國地位更加凸顯。2010年,我國生產彩電1.18億臺,手機9.98億部,微型計算機2.46億臺,數碼相機9千萬臺,均名列全球第一。

二、運行特點

(一)擴內需成效繼續顯現,外銷呈現恢復性增長

在國家擴內需政策持續作用下,電子信息產業內銷保持快速增長。2010年,規模以上電子信息制造業完成內銷產值26733億元,同比增長 24.7%,連續11個月保持20%以上增速。家電下鄉政策大大激發三四級市場的發展潛力,產品銷售再創新高,2010年全國家電下鄉產品累計銷售 7718萬臺,實現銷售額1732億元,同比分別增長1.3倍和1.7倍。以舊換新推動城市家電產品更新,市場銷售取得新突破,2010年家電以舊換新銷 售量和回收量均超過3000萬臺,比上年增長2倍以上。

隨著外需逐步回暖,出口出現恢復性增長。2010年,出口交貨值增長26.2%,扭轉上年下滑(-5.6%)局面,行業出口依存度(57.8%)比上年提高0.2個百分點。

(二)結構調整成效明顯,產業鏈向上延伸趨勢明顯

電子信息產業結構調整步伐加快。2010年,電子元器件行業銷售產值分別增長29.4%和39%,出口交貨值增長26.2%和41.7%,利潤 增長61%和207.4%,成為拉動全行業增長的主要力量;軟件產業保持31%的速度增長,占電子信息產業的比重達到18%。產業鏈不斷向上延伸,多條 12英寸集成電路生產線建成投產,與發達國家差距逐步縮小;多條液晶面板生產線已投產,彌補了高世代生產線的空白。

整機產品升級加快,平板化、網絡化、智能化、綠色化趨勢明顯。液晶電視占彩電比重達75.5%,其中LED電視超過20%,3D電視成為市場熱 點。筆記本電腦占微機比重達75.6%,平板電腦、臺式一體機銷售量增速超過30%。3G手機增長60%,智能手機比重超過20%。

(三)企業轉型趨勢突出,內外資企業出現新的走向

內資企業比重提高,調整步伐加快。2010年,內資企業收入、出口交貨值分別增長33.0%和31.2%,高出全行業平均水平4.5和5個百分 點,占行業比重(27.6%)比上年提高1個百分點。大企業加快營銷戰略調整:一是加快向上游產品延伸,彩電企業涉入液晶模組和面板領域,計算機企業積極 拓展網絡服務市場。二是積極實施兼并重組,如大唐與中芯國際、華虹與宏立、亞信和聯創、長城與冠捷、方正和宏基等并購。三是加快向網絡化、服務化的戰略轉 型,聯想、海爾、華為等均提出新的戰略方向,重點轉向移動互聯、服務化、云計算等新領域。

外商規模增速有所降低。2010年,外商投資企業銷售產值、出口交貨值、投資分別增長22.7%、24.5%、11.3%,低于全行業平均水平 2.8、1.7、33.2個百分點;占全行業比重(50.3%、63.5%、17.9%)比上年下降1.1、0.9、5.4個百分點。

港澳臺企業指標回升加快。2010年,港澳臺投資企業銷售產值、出口交貨值、利潤增長27.5% 、28.4%和60.9%,分別高出全行業平均水平2、2.2和7.2個百分點,扭轉上年負增長局面。

(四)區域轉移步伐加快,沿海周邊和川渝地區成為新的增長極

中西部地區電子信息產業發展快于東部地區。2010年,中部地區規模以上電子信息制造業收入、利潤分別增長42.5%和80.4%,高出全行業 平均水平14和26.7個百分點;西部地區收入、利潤分別增長46.6%和55.8%;東部地區收入、利潤分別增長27.3%和51.8%,扭轉上年下滑 (-2.3%、-5.4%)態勢。從投資看,中部地區完成1645億元,同比增長49.5%,高于上年2.9個百分點;西部地區完成643億元,同比增長 14.6%,低于上年57.7個百分點;東部地區完成3705億元,同比增長49.1%,高于上年47.7個百分點。

產業向中西部地區轉移加快:一是沿海地區的周邊省份增長加快,安徽、江西、河南、湖南、廣西等地區銷售產值增速均超過35%。二是隨著西部大開 發戰略推進和川渝綜合改革試驗區實施,四川、重慶加大招商引資和電子信息產業發展力度,銷售產值分別增長49.6%、74.4%。

三、值得關注的問題

(一)多種因素疊加導致企業經營成本壓力加大

2010年以來,原材料、勞動力等要素價格全面上漲,人民幣升值加快,企業經營壓力加大。2010年由于原材料價格大幅上漲,電子信息制造業主營業務成本同比增長28%。其中珠江三角洲勞動力成本平均上漲20%以上。

(二)彩電企業績效下滑折射產業基礎薄弱弊端

2010年以來,國內多家骨干彩電企業效益出現下滑,主要原因是:一方面,企業對2010年市場預期過于樂觀,過量采購CCFL液晶面板,致使庫存積壓;另一方面,外資品牌調整經營策略,擠壓內資企業市場份額和利潤空間;三是行業發展中的一些深層次問題依然存在。

四、2011年展望

從國際上看,全球IT市場總體看好,各國進一步加快信息基礎設施建設和信息技術深度應用,新一代信息技術的快速發展、新興市場的加快回升將拉動 全球IT市場穩步增長。但2011年,全球市場競爭將更加激烈,貿易保護日益突出,原材料市場價格變動加劇,對我國電子信息產品出口將帶來一定影響。

從國內看,電子信息產業發展前景看好。一是政策趨向總體有利于產業增長,國家大力推進新一代信息技術為產業發展創造良好的外部環境。二是國內電 子信息產品市場繼續保持穩定發展,3G商用、數字城市建設及交通、電力網絡改造升級等,為國內產業發展帶來新的空間。三是投資增長為產業帶來新的后勁。各 地把發展電子信息等戰略性新興產業作為轉變發展方式的重要方向,進一步拉動產業投資增長。

但隨著國內外宏觀環境變化,一些不確定、不穩定因素依然存在,行業面臨的困難和矛盾依然突出。2011年產業發展仍是機遇與挑戰并存。預計全年電子信息制造業增加值增長約15%,軟件業收入增長約25%。