機遇與挑戰:

- 2010上半年中國平板電視市場增長放緩

- 彩電行業生產依然保持了較快增長,但增速有所回落

- 行業仍面臨著進口面板、出口整機這種“兩頭在外”的微利加工模式

市場數據:

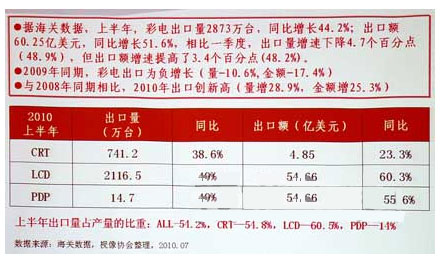

- 2010年上半年,彩電出口總量為2873萬臺,同比增長44.2%

- 上半年,中國彩電市場內銷出貨量為2265萬臺

7月28日在北京舉行的“2010年第二季度中國電子信息產業經濟運行暨彩電行業研究發布會”,公布了中國彩電市場的一系列監測數據。

2010上半年中國平板電視市場增長放緩

中國視像協會在《2010年上半年中國彩電行業發展形勢與年度趨勢分析》中指出,彩電行業生產依然保持了較快增長,但增速有所回落。從出口看,彩電行業上半年形勢較好,出口規模保持了快速回升勢頭。據海關數據顯示(見圖1),2010年上半年,彩電出口總量為2873萬臺,同比增長44.2%;出口額60.25億美元,同比增長51.6%。從內銷看,平板化普及趨勢拉動內需市場出貨量持續增長。

圖1 中國上半年彩電出口統計數據

綜合國家統計局、海關和重點企業的統計數據:上半年,中國彩電市場內銷出貨量為2265萬臺,同比(1968萬臺)增長15.7%。彩電行業依然保持上升勢頭,預計全年整體出口會創新高,全年出口將達到6200萬臺,內銷出貨量4100萬臺,總產量達到1.03億臺。不過,在市場保持較快增長的同時,行業仍面臨著進口面板、出口整機這種“兩頭在外”的微利加工模式,“增量不增效”的問題依舊沒有解決。

奧維咨詢(AVC)數據顯示,2010上半年中國彩電零售1949萬臺,同比增幅28%,但與2009年下半年相比,需求增速放緩。其原因包括:市場已進入穩定成長期;用戶購買需求由普及型進入改善型;房地產和股市不景氣在一定程度上抑制了城市家電消費;家電下鄉政策對農村市場的拉動作用開始呈現邊際效應遞減趨勢。液晶電視第二季度銷售明顯不如企業預期,存在行業性庫存導致跌價損失的風險。 [page]

2010上半年中國電視市場的幾大特點

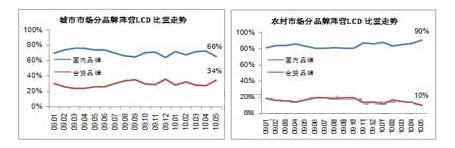

第一,內外資品牌市場份額比例7:3左右(見圖2)。后金融危機時期,外資彩電品牌紛紛看好中國市場的發展,加大投入,推出低價產品沖擊國內品牌市場份額。

圖2 城市與農村市場中外品牌比重走勢

尤其在節慶期間,外資品牌大規模的降價促銷,使得國內電視品牌城市市場的規模及利潤大幅縮減。2010年五一前,外資品牌重點在32英寸的2499/2999元兩個定價點,逐步擴張城市中低端市場。從五一開始,外資品牌將策略延伸至大尺寸,40英寸平板電視價格低至4499元,將內外資品牌電視價差降至500元以內,對國產品牌產生較大沖擊。不過,在農村市場,國內電視企業面對家電下鄉政策帶來的巨大機會,可憑借一貫的本土優勢全力彌補城市市場的份額損失,從而使其與外資電視品牌市場份額比例保持在7:3(見圖3)。

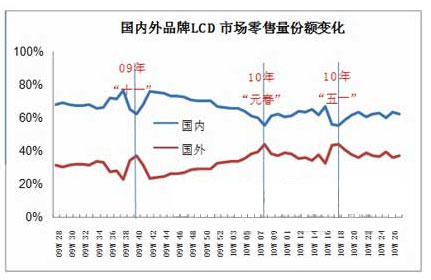

圖3 國內外品牌LED市場零售份額變化

第二,CCFL結構性庫存累積,企業期待穩定發展。2009年,液晶電視市場銷售火爆。2010年初,整機廠商加大了CCFL液晶面板采購規模,但上半年整機企業的實際規模與預期出現落差,導致庫存增加。在十一旺季時,很可能出現各企業以清理庫存為目的的惡性價格競爭,從而可能導致行業出現增量不增效、甚至虧損的結果。

第三,LED電視已漸成主流產品,但上游資源緊張。奧維咨詢市場調查數據顯示,上半年LED電視零售量92.5萬臺,市場滲透率達10.6%。尤其是第二季度環比增長1倍以上,LED電視已經進入快速增長通道。市場前10名品牌的LED電視已經達到17個主銷系列(不含單品系列),并且已經形成了全尺寸覆蓋。隨著LED電視逐漸規模化,成本也隨之下降,與普通CCFL產品價格比較,價格倍率僅為1.5~1.8(見圖4)。

圖4 6月份各尺寸LED與CCFL價格倍數關系 [page]

由于國內品牌過度聚焦LED電視,使其上游資源凸顯緊張,產品價格虛高,這也是目前面臨的最大核心問題,由此導致產業技術、資源價格、品牌競爭問題突出,LED上游仍然存在照明與電視爭奪資源的問題。在未來,材料、產能成為掣肘因素,產能緊缺預計在2011第二、三季度才會好轉。

第四,宏觀政策對網絡電視的快速發展產生明顯抑制作用。奧維咨詢的監測數據顯示,上半年,網絡電視零售量實現181萬臺,占電視總比重達到11%。中高端產品網絡功能的標配已經成為趨勢,上半年新品數量占比從15%(Q1)躍升至41%(Q2)。中國品牌在網絡電視細分市場的份額達95%,不過,仍沒有達到國內廠商的預期。

實際上,2010年4月28日廣電總局出臺的《互聯網電視內容服務管理規范》和《互聯網電視集成業務管理規范》,使彩電廠家放慢了推廣網絡電視的步伐,受此影響,消費者對網絡電視的前景也在觀望。下半年,隨著運營商、內容提供商牌照的相繼發放,網絡電視市場的增長勢頭有望得到好轉。奧維咨詢預計,網絡電視2010年規模為698萬臺,占平板電視比重為19.5%

第五,3D市場熱度提高。3D電視零售份額的增長得益于3D技術快速發展,及LED電視逐漸平民化。截至目前,中國彩電市場共有13個3D電視型號,市場規模為7500臺,其中三星占主要份額。

2010年下半年中國電視市場趨勢展望

第一,奧維咨詢預計下半年彩電銷量可達2059萬臺,其中液晶電視1793萬臺,等離子電視125萬臺;今年液晶電視整體銷量預計3300萬臺,全年增長43%。2010-2011年,LED電視市場仍將高速增長,到2011年第四季度,LED電視的滲透率將達到50%,與CCFL產品兩分天下。

第二,農村市場成為下半年液晶市場的主要增長來源。下半年是農村市場的傳統旺季和主要爆發時段。隨著液晶電視價格不斷下降,液晶對CRT的替代仍處于高速發展時期。奧維咨詢預測,2010第二季度農村市場液晶電視規模872萬臺(占全國液晶市場的48.6%),其中家電下鄉674萬臺(占農村液晶電視市場的77.3%)。

第三,今年6月,國家“以舊換新”政策正式實施,其覆蓋面由原來的9省市又增添了19個省市,對彩電市場擁有巨大的拉動力。奧維咨詢評估,“以舊換新”彩電規模可達970萬臺。

為了保持平穩發展,建議電視企業:合理配比LED與CCFL的銷售結構,從而爭取市場主動地位;鑒于當前家電行業的社區店渠道快速發展和電子商務興起的局面,企業應該抓住時機,布局有針對性的產品,實現渠道的合理轉型;加強與上游資源廠商的合作,在穩定貨源的同時,合理控制采購成本。(特約記者 賈子昂)