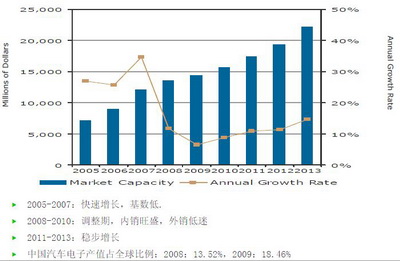

- 汽車電子,2010年—2013年將會是穩(wěn)步增長期

- 換機(jī)潮是LCD TV市場增長最大的驅(qū)動力

- 白色家電內(nèi)銷市場穩(wěn)步增長,出口市場開始恢復(fù)性增長

- 去年汽車電子一枝獨(dú)秀,增長了13.2%

- 中國汽車電子產(chǎn)值占全球比例至2009已經(jīng)占到18.46%

近日,iSuppli中國研究部高級分析師劉學(xué)巖在一次行業(yè)會議上發(fā)表了主題為“面對挑戰(zhàn),開創(chuàng)未來”的演講,從三個方面分析了中國電子市場的機(jī)遇和挑戰(zhàn):元器件主要市場、電子產(chǎn)品制造企業(yè)的需求及半導(dǎo)體供應(yīng)商策略分析。

元器件主要市場狀況

去年負(fù)成長,中國本土分銷商成長很快,兩個原因:因?yàn)樘幵诟咚俪砷L的市場,加上比較強(qiáng)的產(chǎn)品,這也是所有分銷商快速成長的條件。

去年汽車電子一枝獨(dú)秀,增長了13.2%。汽車電子目前看來經(jīng)歷了三個時(shí)期:2005年—2007年處于快速成長期,年增長率超過30%,2008年—2010年處于調(diào)整期,2010年—2013年將會是穩(wěn)步增長期。中國汽車電子產(chǎn)值占全球比例上升速度比較快,2008占13.52%,而2009已經(jīng)占到18.46%。

中國汽車電子市場變化曲線

換機(jī)潮是LCD TV市場增長最大的驅(qū)動力,去年外銷內(nèi)銷都保持不錯的增長。由于單做整機(jī)利潤趨薄,生產(chǎn)商開始進(jìn)入產(chǎn)業(yè)鏈上游發(fā)展,并嘗試橫向拓展產(chǎn)業(yè)鏈。臺灣雙M(MTK和Mstar)繼續(xù)領(lǐng)先TV市場。

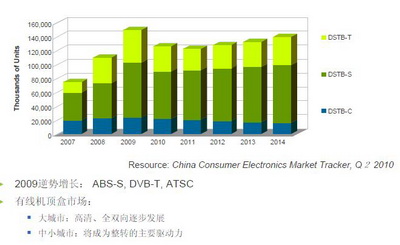

STB 2009年逆勢增長。大城市發(fā)展方向是高清和雙向機(jī)頂盒;中小城市是STB的成長主力。

STB市場增長圖

白色家電內(nèi)銷市場穩(wěn)步增長,出口市場開始恢復(fù)性增長。其中變頻空調(diào)市場保持較快增長,不過由于該市場本身規(guī)模有限,量不會很大。

劉學(xué)巖認(rèn)為,中國電子產(chǎn)品的市場非常大,只是需要發(fā)掘的眼光和策略。他例舉了一個數(shù)據(jù):1978年農(nóng)村消費(fèi)量占全國的65.1%,2008年這個比例已經(jīng)縮小到25.6,其中還有很大的市場空間。

電子產(chǎn)品制造企業(yè)的需求

電子產(chǎn)品制造企業(yè)非常關(guān)注產(chǎn)品上市時(shí)間,這方面就需要元器件代理商的大力支持。代理商至少可從以下兩方面支持生產(chǎn)商:可快速投入生產(chǎn)的完整解決方案和準(zhǔn)時(shí)交貨以保障客戶的生產(chǎn)進(jìn)度。大型電子產(chǎn)品制造企業(yè)在做內(nèi)銷和外銷時(shí)經(jīng)常采取不同策略:內(nèi)銷時(shí)常做差異化,關(guān)注利潤,出口以成本領(lǐng)先,關(guān)注量和占有率。小型制造企業(yè)則通常采取聚焦策略,耕耘細(xì)分市場。制造企業(yè)共同面臨的主要挑戰(zhàn): 產(chǎn)能過剩、激烈的價(jià)格戰(zhàn)和產(chǎn)品(市場)定位不準(zhǔn)。這需要企業(yè)們探索新的生意模式、找到新的服務(wù)伙伴、拓展產(chǎn)業(yè)鏈,除了上下游的機(jī)會,還可以跳出產(chǎn)業(yè)鏈,找到通往高附加值的入口。

原廠策略及變化

中國制造商與原廠之間的定位有很大差異,制造商主要是以市場為導(dǎo)向,與對手競爭每一張低利潤訂單,原廠是技術(shù)導(dǎo)向型,強(qiáng)調(diào)以領(lǐng)先的技術(shù)來獲取較高的利潤和市場份額,的確也有很多廠商靠技術(shù)領(lǐng)先實(shí)現(xiàn)了較高的市場份額。這種偏差為代理商帶來機(jī)會:為制造商做原廠做不到的服務(wù)。很多市場光有技術(shù)不夠,必須還得是客戶導(dǎo)向,尤其是消費(fèi)電子,比如手機(jī)就是從技術(shù)導(dǎo)向轉(zhuǎn)為客戶導(dǎo)向的典型案例。

由于產(chǎn)業(yè)環(huán)境的變化,原廠的定位策略也發(fā)生了變化,現(xiàn)在正由過去的技術(shù)導(dǎo)向型轉(zhuǎn)為客戶導(dǎo)向型,未來還將以市場為導(dǎo)向。

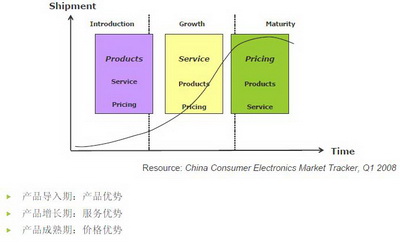

對原廠來說,市場開發(fā)策略會隨著產(chǎn)品的不同生命周期而發(fā)生變化。在產(chǎn)品導(dǎo)入期,產(chǎn)品的優(yōu)勢最為突出,此時(shí)穩(wěn)定產(chǎn)品性能和表現(xiàn)最重要,在產(chǎn)品增長期,競爭漸多,客戶的要求也開始提高,產(chǎn)品本身的優(yōu)勢可能最多3月甚至1個月就被競爭對手追趕或超過。在產(chǎn)品增長期末端和產(chǎn)品成熟期,市場差異化的空間已經(jīng)不大,上下游趨于集中,此時(shí)原廠經(jīng)過激烈競爭后已經(jīng)只剩幾家寡頭,市場進(jìn)入拼價(jià)格的階段,這個時(shí)候,價(jià)格決定一切,原廠開始突出價(jià)格優(yōu)勢。

原廠市場開發(fā)策略變化