- 農村市場成為亮點

- 面臨難題與挑戰

- 未來3年新增8,500億元投入醫療領域

與其他電子產品相比,便攜醫療電子產品需求較為特殊。隨著經濟與社會的發展,人的健康意識、健康需求以及醫療支付能力正不斷提高,在個體需求上,經濟形勢的好壞對人們的醫療服務需求難以產生影響,這也使得便攜醫療電子產品特別是家用便攜醫療電子產品市場繼續穩步擴大。而對于醫用便攜醫療電子產品,由于政府已經成為這類產品的絕對購買主力,在中國民生以及社會保障體系建設力度逐步加大的推動下,該類市場的增長取得進一步突破。上述因素也使得中國便攜醫療電子市場在2008年經濟危機下仍然實現了高速增長。

農村市場成為亮點

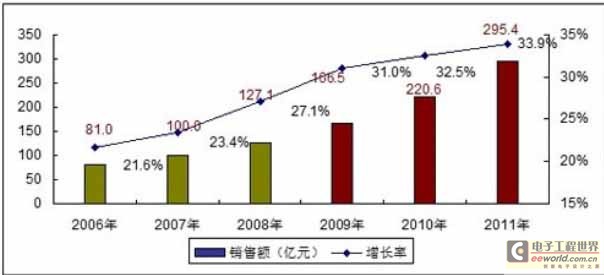

2009年,在政府一系列激勵措施以及市場需求進一步釋放等利好的驅動下,便攜醫療電子市場進一步繁榮。2009年4月初,國家新醫改方案公布,根據該方案,未來三年,中央財政將新增8,500億元投入醫療領域。另外,新醫改政策強調要加快實施農村衛生服務體系建設與發展規劃,積極推進農村醫療衛生基礎設施和能力建設,大力改善農村醫療衛生條件,提高醫療衛生服務質量;完善以社區衛生服務為基礎的新型城市醫療衛生服務體系。與之相配套的,中央將支持建設約2,000所縣醫院,5,000所中心衛生院和2,400所社區衛生服務中心。在上述政策的推動下,2009年上半年,中國便攜醫療電子在實現同比大幅增長的同時也呈現出一些新興的市場特點。

2006-2011年中國便攜醫療電子市場規模與預測

圖1 2006-2011年中國便攜醫療電子市場規模與預測

在加強農村地區基礎醫療體系建設這一指導思想下,對基于醫療電子設備需求迫切并且市場容量巨大的農村地區成為2009年上半年中國便攜醫療電子領域最為活躍的細分市場之一,各地政府對便攜醫療電子產品特別是多參數監護儀、便攜式B超、心電圖儀等既能滿足基本診斷需求同時價格較為便宜的醫用便攜醫療電子產品進行了大規模采購,醫用便攜醫療電子產品市場實現大幅度增長。受此帶動,中國便攜醫療電子內需市場規模快速擴大,2009年上半年,中國便攜醫療電子內需市場增長顯著高于出口市場增長,這與往年中國便攜醫療電子產品80%以上供應出口形成鮮明對照。此外,還值得關注的是,由于政府采購對產品價格較為敏感,在這一輪市場增長中,產品性價比具有明顯優勢的國內醫療電子廠商市場份額得到進一步擴大、市場地位進一步確立。

整體來看,近幾年,中國便攜醫療電子市場一直處于高速增長階段,但相較于歐美市場,中國二、三級城市以及農村市場便攜醫療電子普及程度仍處于較低水平,這也表明,中國便攜醫療電子市場發展仍處于起步階段,而隨著農村地區需求潛力的全面釋放,未來中國便攜電子市場增長將持續居于高位水平、市場前景極為樂觀。除市場需求增長外,便攜醫療電子產品技術的持續創新如便攜式全身彩超技術的逐步成熟以及多參數監護儀監護參數的融合與增加等也將有力的中國推動便攜醫療電子市場的發展。

中國醫療電子市場面臨的難題與挑戰

盡管中國醫療電子市場前景光明并充滿機遇,但這并不異味著本土廠商可以順利掘金這個市場。中國醫療器械行業協會專家委員會委員王曉慶博士慶指出: “本土很多醫療電子廠商都非常關注技術,很多年以前我也是關注醫療器械的工作,我有幾個體會:一個是中國醫療器械方面與國外的差距沒有縮小,而是在擴大。另外一個是技術本身只占了醫療器械總體發展當中的20%-30%的因素,有更多的因素來自于技術之外。”

“目前,從全球來看,全球前30名醫療器械廠商的產值占了總產值的80%,這意味著醫療器械產業的集中度非常高,意味著品牌的價值非常大,在中國,西門子、GE、飛利浦等外國醫療器械巨頭基本在中國完成了戰略布局,這是本土廠商面臨的主要挑戰之一。”他指出,“另外,雖然我們國家一直倡導研發體系的建設,但到今天看來不太成功,而反觀美國,美國系統化建設較好,有利于各種創新,但是我們現在的體系建設起來,缺少系統性,都是小而全,另外政府也缺少系統性的規劃。以前把行業交給監管部門做是錯的,監管歸監管、管理歸管理,管理的最終目的是應當讓整個產業發展。”

他也指出在醫療電子產品化的過程中,實際上各個階段所需求的機制也是不一樣的,這都需要系統性的工作來完成,不是一個人或幾個人可以解決的問題。

整體來看,近幾年,中國便攜醫療電子市場一直處于高速增長階段,但相較于歐美市場,中國二、三級城市以及農村市場便攜醫療電子普及程度仍處于較低水平,這也表明,中國便攜醫療電子市場發展仍處于起步階段,而隨著農村地區需求潛力的全面釋放,未來中國便攜電子市場增長將持續居于高位水平、市場前景極為樂觀。除市場需求增長外,便攜醫療電子產品技術的持續創新如便攜式全身彩超技術的逐步成熟以及多參數監護儀監護參數的融合與增加等也將有力的中國推動便攜醫療電子市場的發展。

中國醫療電子市場面臨的難題與挑戰

盡管中國醫療電子市場前景光明并充滿機遇,但這并不異味著本土廠商可以順利掘金這個市場。中國醫療器械行業協會專家委員會委員王曉慶博士慶指出: “本土很多醫療電子廠商都非常關注技術,很多年以前我也是關注醫療器械的工作,我有幾個體會:一個是中國醫療器械方面與國外的差距沒有縮小,而是在擴大。另外一個是技術本身只占了醫療器械總體發展當中的20%-30%的因素,有更多的因素來自于技術之外。”

“目前,從全球來看,全球前30名醫療器械廠商的產值占了總產值的80%,這意味著醫療器械產業的集中度非常高,意味著品牌的價值非常大,在中國,西門子、GE、飛利浦等外國醫療器械巨頭基本在中國完成了戰略布局,這是本土廠商面臨的主要挑戰之一。”他指出,“另外,雖然我們國家一直倡導研發體系的建設,但到今天看來不太成功,而反觀美國,美國系統化建設較好,有利于各種創新,但是我們現在的體系建設起來,缺少系統性,都是小而全,另外政府也缺少系統性的規劃。以前把行業交給監管部門做是錯的,監管歸監管、管理歸管理,管理的最終目的是應當讓整個產業發展。”

他也指出在醫療電子產品化的過程中,實際上各個階段所需求的機制也是不一樣的,這都需要系統性的工作來完成,不是一個人或幾個人可以解決的問題。