- 我國分立器件市場前景美好,但從生產(chǎn)大國到生產(chǎn)強國還有許多路要走

- 全球分立器件在電子信息產(chǎn)品制造業(yè)中銷售額所占比例正在逐步下降

- 要發(fā)展必須加強行業(yè)創(chuàng)新能力

- 2008年我國分立器件產(chǎn)量同比下降1.1%,銷售額達同比增長12.3%

- 預(yù)計從2006年到2010年銷售量和銷售額的年均復(fù)合增長率將分別達到14.5%和19.3%

- 國內(nèi)產(chǎn)業(yè)相對集中,沿海城市銷售額占到全國的76.4%以上,五多五少

一、中國半導(dǎo)體分立器件產(chǎn)業(yè)的輝煌歷程與貢獻

作為半導(dǎo)體產(chǎn)業(yè)的兩大分支之一,我國半導(dǎo)體分立器件產(chǎn)業(yè)的發(fā)展過程是從無到有、從小到大的發(fā)展歷程,從上世紀(jì)50年代的初創(chuàng)到70年代的成長,從80年代的改革開放到90年代以后的全面發(fā)展,每一步都凝聚著無數(shù)分立器件產(chǎn)業(yè)人的辛勤勞動和汗水。本人68年學(xué)校畢業(yè)進國營第742廠學(xué)的就是半導(dǎo)體分立器件,當(dāng)時在社會主義大協(xié)作的氛圍中,我和其他三位同事去上海元件五廠學(xué)習(xí)了視放管3DA97的產(chǎn)品技術(shù)及工藝,又去成都970廠學(xué)習(xí)了開關(guān)管3DK2、3DK7的產(chǎn)品技術(shù)及工藝,我們又將學(xué)到的技術(shù)毫無保留地傳授給了其他兄弟廠家,這種無私奉獻的協(xié)作精神培養(yǎng)鍛練了一代人。上世紀(jì)90年代以來,隨著國際生產(chǎn)的大轉(zhuǎn)移和跨國公司的大舉進入,中國制造業(yè)基地地位的顯現(xiàn),均使我國半導(dǎo)體分立器件產(chǎn)業(yè)無論在生產(chǎn)規(guī)模、生產(chǎn)技術(shù)、自動化程度以及品種規(guī)格方面都取得了長足的進步,產(chǎn)品品種規(guī)格增加、品質(zhì)提高、出口擴大。新企業(yè)的投產(chǎn)、老企業(yè)的滾動發(fā)展和擴建改造形成規(guī)模經(jīng)濟,從而推動我國半導(dǎo)體分立器件產(chǎn)業(yè)全面發(fā)展,形成了產(chǎn)品種類比較齊全、生產(chǎn)能力不斷擴張、技術(shù)水平日益提高的產(chǎn)業(yè)體系。

21世紀(jì)始中國加入WTO,為我國半導(dǎo)體分立器件產(chǎn)業(yè)帶來了新的發(fā)展契機,也使全行業(yè)面臨參與國際競爭的嚴(yán)峻挑戰(zhàn)。隨著中國IT行業(yè)的迅速發(fā)展,我國半導(dǎo)體分立器件產(chǎn)業(yè)也保持高速發(fā)展;外資企業(yè)尤其是跨國公司大量在中國建廠,既帶動了我國半導(dǎo)體分立器件產(chǎn)業(yè)的發(fā)展,又促進了進出口貿(mào)易的增長。

60年的輝煌歷程,成就了中國全球半導(dǎo)體分立器件業(yè)制造基地的地位。我國已成為半導(dǎo)體分立器件生產(chǎn)大國,同時也是半導(dǎo)體分立器件的消費大國。20多年來,半導(dǎo)體分立器件生產(chǎn)發(fā)展的年增速保持在二位數(shù)的水平(指銷售額)。雖然中國分立器件市場競爭中仍是以日本企業(yè)為代表的國外廠商占據(jù)優(yōu)勢,但國內(nèi)廠商正迎頭趕上。同時也說明從半導(dǎo)體分立器件生產(chǎn)大國到半導(dǎo)體分立器件生產(chǎn)強國還有許多路要走。

2008年我國分立器件產(chǎn)銷的一大亮點主要得益于全球電子整機對節(jié)能、環(huán)保需求的不斷增長,這一方面帶動了分立器件產(chǎn)品的需求增長,另一方面也帶動了市場產(chǎn)品結(jié)構(gòu)的快速升級。銷售額在LED產(chǎn)業(yè)大幅增長的帶動下仍增長了12.3%,在二極管、三極管增速相對平穩(wěn)之時,而以MOSFET和IGBT為主的功率晶體管的廣泛應(yīng)用于PC、筆記本電腦、計算機電源配件、液晶電視等而得到提升。2008年我國分立器件產(chǎn)量達到2461.13億只,同比下降1.1%;2008年我國分立器件銷售額達到937.8億元,同比增長12.3%。(CSIA、CCID年度報告)

二、我國半導(dǎo)體分立器件市場前景依然美好

1、分立器件的特點要求

首先,半導(dǎo)體產(chǎn)業(yè)的發(fā)展始于分立器件,是半導(dǎo)體產(chǎn)業(yè)的最初產(chǎn)品。盡管集成電路的發(fā)明和集成電路的迅速發(fā)展使一些器件已集成進集成電路,但由于分立器件的特殊性:如使用靈活性,可在眾多線路中應(yīng)用、低成本制作芯片的工藝,高成品率,不可替代性,如大功率、高反壓、高頻,特殊器件如肖特基以及特殊工藝的分立器件等,使分立器件仍為半導(dǎo)體產(chǎn)品的基本支持,幾十年來沒有影響半導(dǎo)體分立器件按自身發(fā)展的規(guī)律向前發(fā)展。盡管分立器件銷售額在世界半導(dǎo)體總銷售額中所占比重逐年下降,但是在世界半導(dǎo)體市場中分立器件每年的銷售額仍以一位數(shù)平穩(wěn)增長,國內(nèi)半導(dǎo)體分立器件的發(fā)展更是如此,且以每年兩位數(shù)的速度增長,高于世界的增長水平。

其次,分立器件種類繁多,具有廣泛的應(yīng)用范圍和不可替代性,并具有技術(shù)成熟、可靠性高、成本低且采購渠道和資源豐富等特點。特別是在不能集成的功能中,分立器件起著關(guān)鍵的作用。例如,有效的靜電放電(ESD)保護是不能完全集成到數(shù)字CMOS芯片之中的,相反,瞬態(tài)電壓抑制器(TVS)等分立器件可以起到很好的保護作用。基于半導(dǎo)體分立器件具有廣泛的應(yīng)用范圍和不可替代性,全球分立器件市場仍在不斷穩(wěn)定發(fā)展,其中中國大陸和中國香港的市場需求表現(xiàn)猶為突出。而半導(dǎo)體分立器件供應(yīng)商也在積極應(yīng)對市場的需求,針對終端消費者需要的多樣性,已經(jīng)提供了多種高性能分立器件,如效能更高、功耗更低、封裝更先進、尺寸更小巧,有些近乎極限尺寸封裝的分立器件產(chǎn)品,如SOT/SOD923外形尺寸:1.0*0.6*0.4(連腳)、0.8*0.6*0.4(光塑封體)。

[page]

2、我國分立器件的消費需求(龐大的市場需求)

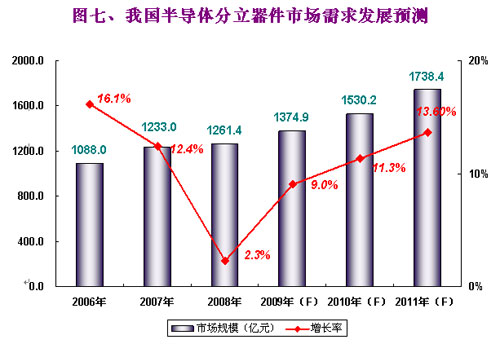

從市場來看,當(dāng)前全球分立器件市場總體保持穩(wěn)步向上,而亞洲地區(qū)特別是中國市場表現(xiàn)得猶為顯眼。據(jù)市場研究機構(gòu)賽迪顧問預(yù)測,2006至2010年間,中國分立器件市場將會保持穩(wěn)定的增長態(tài)勢,預(yù)計這5年銷售量和銷售額的年均復(fù)合增長率將分別達到14.5%和19.3%;到2010年,中國分立器件市場將占據(jù)全球市場的半壁江山。

在分立器件市場穩(wěn)健增長的背后,其首要推動力便是消費者的需求,特別是消費者對移動電話、液晶電視、臺式計算機、筆記本電腦以及各種白家電產(chǎn)品的需求。此外,消費者需要電子產(chǎn)品更加節(jié)能,其中就便攜應(yīng)用而言,需要延長電池使用時間。在這方面,半導(dǎo)體公司積極提供可以適應(yīng)這種需要的分立器件。諸如熱插拔保護SmartHotPlug等性能,均滿足終端產(chǎn)品對于分立器件產(chǎn)品散熱更好、功耗更低、電源能效更佳和集成度更高等要求。

消費者還需要電子產(chǎn)品特別是便攜產(chǎn)品具有更小巧的尺寸,更便于攜帶。圍繞這方面的需求,業(yè)界從多角度入手來予以滿足。領(lǐng)先的半導(dǎo)體供應(yīng)商更是采用先進的封裝技術(shù),制造出尺寸日趨縮小的分立器件。更小的器件封裝可以提高客戶的設(shè)計靈活性,幫助他們設(shè)計出更受市場青睞的小巧電子產(chǎn)品。為了適應(yīng)小型化趨勢,業(yè)界還越來越多地提供表面貼裝(SMT)器件,可用于設(shè)計更加輕薄的產(chǎn)品。

隨著下一代互聯(lián)網(wǎng)、新一代移動通信、數(shù)字電視的逐步推進,電子產(chǎn)品的升級換代為電子元器件產(chǎn)業(yè)的發(fā)展帶來很大的市場機遇。2008年我國分立器件市場按產(chǎn)品結(jié)構(gòu)細分預(yù)測如下:

3、我國半導(dǎo)體分立器件發(fā)展熱點

一是分立器件將向微型化、片式化、高性能化方向發(fā)展。分立器件片式化是整機小型化的需要,是應(yīng)用最廣泛的電子器件,現(xiàn)在片式化水平已經(jīng)成為衡量半導(dǎo)體分立器件技術(shù)發(fā)展水平的重要標(biāo)志之一。據(jù)有關(guān)資料測算,2005年我國二、三極管的片式化率約為10%,遠遠低于發(fā)達國家的水平。為了提高分立器件的片式化率,國內(nèi)主要分立器件封測廠均在大力增加片式器件生產(chǎn)能力。如內(nèi)資最大綜合型封裝測試企業(yè)——長電科技,2008年分立器件的銷售量為191億只,其中片式器件(SOT/SOD系列)的銷售量占到83%。

二是汽車電子市場規(guī)模迅速增長。根據(jù)賽迪顧問的預(yù)測,2008年汽車電子市場規(guī)模為1376.5億元,與2007年相比銷售額的增長率為25.6%。2006年中國汽車電子市場中,底盤控制與安全、動力控制系統(tǒng)、車身電子、車載電子產(chǎn)品分別占據(jù)了29.2%、28.5%、24.8%、17.5%的市場份額。

三是功率分立器件大有作為。由于分立器件產(chǎn)品更易實現(xiàn)高功率、高散熱以及應(yīng)用場合更靈活等特點。特別是在大功率、高電流、高頻率、低噪聲等獨特應(yīng)用領(lǐng)域中,將發(fā)揮至關(guān)重要的作用,市場空間相當(dāng)大。預(yù)計全球電源類分立器件市場規(guī)模將在今后十年內(nèi)增長一倍多,而中國將以18%左右的年均復(fù)合增長率快速發(fā)展,其中節(jié)能燈用功率器件將呈現(xiàn)高速增長的態(tài)勢。

四是新型半導(dǎo)體分立器件,尤其是大功率半導(dǎo)體器件的市場前景無限,其技術(shù)已日益廣泛地應(yīng)用和滲透到電力、冶金、裝備制造業(yè)、交通運輸、國防等重點領(lǐng)域。據(jù)統(tǒng)計:2008年中國的大功率分立器件市場規(guī)模達到了51.35億元人民幣,在全球市場中占到了39.19%的份額;到2010年中國市場銷售額將達到75.67億元人民幣,占全球市場預(yù)計超過47.4%,年均復(fù)合增長率在未來五年中高達20%左右。無論在新能源、激光、高速鐵路等前沿領(lǐng)域,還是在輸變電、馬達驅(qū)動、軌道交通、電焊機、大功率電源等領(lǐng)域,以及有色金屬、采礦、傳動、造紙、紡織等多類領(lǐng)域均將得到廣泛的應(yīng)用,市場持續(xù)看好,依舊是分立器件芯片生產(chǎn)企業(yè)研發(fā)與生產(chǎn)的方向。

[page]

4、分立器件的發(fā)展趨勢

事實證明,半導(dǎo)體分立器件仍有很大的發(fā)展空間。半導(dǎo)體分立器件通常總是沿著功率、頻率兩個方向發(fā)展,發(fā)展新的器件理論、新的結(jié)構(gòu),出現(xiàn)各種新型分立器件,促進電子信息技術(shù)的迅猛發(fā)展。

一是發(fā)展電子信息產(chǎn)品急需的高端分立器件,如Si、GaAs微波功率器件、功率MOS器件、光電子器件、變?nèi)莨芗靶ぬ鼗O管等。隨著理論研究和工藝水平的不斷提高,電力電子器件在容量和類型等方面得到了很大發(fā)展,先后出現(xiàn)了從高壓大電流的GTO到高頻多功能的IGBT、功率MOSFET等自關(guān)斷、全控型器件。近年來,電力電子器件正朝著大功率、高壓、高頻化、集成化、智能化、復(fù)合化、模塊化及功率集成的方向發(fā)展,如IGPT、MCT、HVIC等就是這種發(fā)展的產(chǎn)物。二是發(fā)展以SiGe、SiC、InP、GaN等化合物半導(dǎo)體材料為基礎(chǔ)的新型器件。三是跟蹤世界半導(dǎo)體分立器件發(fā)展趨勢,加強對納米器件、超導(dǎo)器件等領(lǐng)域的研究。四是分立器件封裝技術(shù)的發(fā)展趨勢仍以片式器件為發(fā)展方向,以適應(yīng)各種電子設(shè)備小型化、輕量化、薄型化的需要。封裝形式的發(fā)展,一是往小型化方向發(fā)展,由常用的SOT-23、SOD-123型向尺寸更小的,如SOT-723/923、SOD-723/923、DFN/FBP1006等封裝型式發(fā)展;二是片式小型化往功率器件方向延伸,從1W功率的SOT-89一直到功耗10W的TO-252以及功率更大的大功率封裝,如TO-247、TO-3P等;三是另一類則望更大尺寸、更大體積以滿足各類更大功率的新型電力電子封裝,如全壓接式大功率IGBT及各類模塊封裝等。

三、我國分立器件現(xiàn)狀及面臨的問題與對策

1、我國分立器件現(xiàn)狀及面臨的問題

分立器件產(chǎn)業(yè)地區(qū)分布相對集中。按國內(nèi)半導(dǎo)體分立器件行業(yè)銷售總額比重分布,其中長三角地區(qū)占41.3%,京津環(huán)渤海灣地區(qū)占10%,珠三角地區(qū)占43.2%,其他地區(qū)占5.5%。我國生產(chǎn)分立器件的企業(yè)主要分布在江蘇、浙江、廣東、天津等省市,占到全國的76.4%以上。

2008年世界半導(dǎo)體市場雖有小幅增長,但增長率卻進一步下滑至2%左右,而分立器件市場則以高于半導(dǎo)體整體市場3%的表現(xiàn),成為引人注目的產(chǎn)品市場。受世界經(jīng)濟發(fā)展放緩、原材料價格上漲等不利因素的影響,2008年中國分立器件市場延續(xù)了增速逐年下降的趨勢,且增長率下滑明顯,為近4年來的最大下降幅度。2008年中國分立器件市場銷量為2740億只,同比增長5.4%;市場銷售額為911.4億元,同比增長8.3%,與以前幾年相比,下滑速度較為明顯。除了宏觀經(jīng)濟因素外,分立器件主要產(chǎn)品中的二極管、三極管處于市場成熟階段,產(chǎn)品競爭日益激烈,導(dǎo)致產(chǎn)品價格持續(xù)走低,也是重要的影響因素。隨著行業(yè)成熟度提高,市場需求增速放緩,廠商很難在現(xiàn)有業(yè)務(wù)規(guī)模上實現(xiàn)以往高速的業(yè)績增長,而為了在競爭中保持領(lǐng)先地位,同時也迫于資本市場壓力,近年來二極管、三極管行業(yè)上下游之間的收購兼并及整合已呈現(xiàn)日益加劇的態(tài)勢。2009年,我國分立器件市場產(chǎn)量和銷售額將出現(xiàn)小幅萎縮,預(yù)計分別為4.8%和9.0%的水平,但LED,尤其是高亮度LED持續(xù)高漲。

總體上,我國分立器件產(chǎn)業(yè)特點是五多五少,即:中小型企業(yè)多,大型企業(yè)少;民資企業(yè)多,外資、國資少;中低檔產(chǎn)品多,高端產(chǎn)品少;重復(fù)生產(chǎn)多,沖擊型生產(chǎn)少;弱勢企業(yè)多,強勢企業(yè)少。我國分立器件企業(yè)的優(yōu)勢在于:投資少、見效快;勞動密集型企業(yè)多,可以充分利用外來務(wù)工者;可以按照市場供求關(guān)系,抓住商機,迅速調(diào)整產(chǎn)品結(jié)構(gòu);市場比較穩(wěn)定,有微利,只要生產(chǎn)能上去,就有較好的收益;可以在芯片制造、封裝、測試、材料、設(shè)備等方面形成單元體為主的生產(chǎn),避免小而全、大而全地增加企業(yè)負擔(dān)等等。我國分立器件的劣勢也恰恰在此:由于投資少、生產(chǎn)規(guī)模小,因此抗風(fēng)險能力差;技術(shù)水平落后,產(chǎn)品在中低檔徘徊;開發(fā)能力不足,跟不上世界先進水平,跟不上整機廠的需求,跟不上產(chǎn)業(yè)技術(shù)水平發(fā)展的潮流;重復(fù)生產(chǎn)、壓檔壓價、無序競爭等。這些都阻礙了我國分立器件產(chǎn)業(yè)的發(fā)展。

特別是在2008年的金融危機下,中國半導(dǎo)體分立器件產(chǎn)業(yè)發(fā)展中出現(xiàn)的問題愈加明顯,許多情況不容樂觀,如產(chǎn)業(yè)結(jié)構(gòu)不合理、產(chǎn)業(yè)集中于勞動力密集型產(chǎn)品;技術(shù)密集型產(chǎn)品明顯落后于發(fā)達工業(yè)國家;生產(chǎn)要素決定性作用正在削弱;產(chǎn)業(yè)能源消耗大、產(chǎn)出率低、環(huán)境污染嚴(yán)重、對自然資源破壞力大;企業(yè)總體規(guī)模偏小、技術(shù)創(chuàng)新能力薄弱、管理水平落后等。由此,分立器件企業(yè)如何提高盈利能力、防止利潤下滑,實現(xiàn)持續(xù)、穩(wěn)定和快速增長是擺在企業(yè)面前的重要任務(wù)。

2、對策與措施

(1)打破門戶理念,加大半導(dǎo)體分立器件產(chǎn)業(yè)鏈的整合

在競爭激烈的時代,賴活著真不如死后重生。這是一個資源整合的時代,“一日千里”已不足以形容當(dāng)代科技的增長,也正因為此,很多事情不再是單個企業(yè)所能做到的。企業(yè)將通過各種不同的手段結(jié)合成一種生態(tài)系統(tǒng),相互依存進而發(fā)展壯大。誰具有更好的資源整合的能力誰就擁有無可爭辯的競爭力。半導(dǎo)體分立器件企業(yè)要獲得成長,就需要企業(yè)必須轉(zhuǎn)變“寧做雞頭,不做鳳尾”的陳舊觀念。

對半導(dǎo)體分立器件業(yè)來說,面對2008年的金融危機,企業(yè)出現(xiàn)了前所未有困難,就是一次經(jīng)濟氣候的劇烈變遷,但毋庸置疑的是,誰能針對新環(huán)境迅速應(yīng)變,誰就能在經(jīng)濟調(diào)整過后迎來新的市場發(fā)展機遇。對于生物來說,這就是進化;對于企業(yè)而言,這就是轉(zhuǎn)型和升級。我國半導(dǎo)體分立器件應(yīng)該打破門戶理念,在產(chǎn)業(yè)鏈上開展投資、整合、兼并的大動作,求得互聯(lián)雙贏的局面。可以相信,如果國內(nèi)分立器件企業(yè)能夠?qū)崿F(xiàn)產(chǎn)業(yè)整合,將有望成為半導(dǎo)體市場上一股重要的新力量。

(2)通過產(chǎn)業(yè)振興規(guī)劃,積極呼吁分立器件產(chǎn)業(yè)政策,努力在高端產(chǎn)品上實現(xiàn)突破

分立器件在這全球化代工中,將如何應(yīng)對并發(fā)揮自己的能力,爭取一席之地?

電子信息產(chǎn)業(yè)的調(diào)整和振興規(guī)劃已經(jīng)出臺,2009年將全面實施。同時,IC產(chǎn)業(yè)要積極利用中央對重點行業(yè)的支持政策,集中有限資金,盡快啟動一批重點項目,培育具有競爭優(yōu)勢的核心業(yè)務(wù),帶動相關(guān)產(chǎn)業(yè)發(fā)展等。借助政策利好,我國分立器件產(chǎn)業(yè)應(yīng)進一步凸顯產(chǎn)業(yè)集聚效應(yīng),從高端產(chǎn)品上發(fā)力。據(jù)市場調(diào)查預(yù)測,國內(nèi)市場對半導(dǎo)體功率模擬和功率分立產(chǎn)品的需求最為強勁,尤其是采用先進表面封裝的低電壓功率MOSFET,以及高功效離線功率開關(guān)產(chǎn)品。因此功率產(chǎn)品是中國市場的主要商機,并成為帶動市場增長的主要動力。

隨著科技進步和人們需求的不斷提高,封裝正向著體積越來越小,重量越來越輕,功能越來越強的方向高速發(fā)展,而SMT取代THT則是這一發(fā)展中具有劃時代意義的重大技術(shù)突破,片式晶體管作為SMT的關(guān)鍵支撐也得到快速發(fā)展,且技術(shù)含量和投資規(guī)模也在快速提升。目前片式晶體管的市場基本上也是由世界各大跨國集團所控制,各大跨國集團也已都意識到中國市場的重要性,開始紛紛搶灘中國市場,中國的相關(guān)企業(yè)應(yīng)充分利用天時、地利、人和的優(yōu)勢,抓住機遇快速發(fā)展,以低成本、高效率來爭取更多的市場份額。同樣,消費者對產(chǎn)品質(zhì)量的要求非常重要。而整機產(chǎn)品的質(zhì)量直接取決于它所采用的部件和元器件的質(zhì)量。

基于分立器件的技術(shù)含量和投資規(guī)模正在快速提升,和實際運營中愈來愈高的要求并不差于IC生產(chǎn),各級政府應(yīng)盡快出臺有利于企業(yè)調(diào)結(jié)構(gòu)、謀轉(zhuǎn)型的相關(guān)政策,解決企業(yè)升級整合中的稅收問題、呆壞賬核銷問題、地方利益協(xié)調(diào)問題、企業(yè)法人治理結(jié)構(gòu)問題、企業(yè)管理制度規(guī)范問題、優(yōu)惠的投融資政策等,幫助企業(yè)盡快提高自主研發(fā)能力,提高產(chǎn)品水平,培育自主品牌,開發(fā)具有自主知識產(chǎn)權(quán)的技術(shù)和產(chǎn)品。

[page]

(3)通過行業(yè)協(xié)會的協(xié)調(diào),改變壓檔壓價、無序競爭的局面

在金融危機影響下,國內(nèi)半導(dǎo)體分立器件企業(yè)“抱團”之舉不失為面對日益惡化的產(chǎn)業(yè)環(huán)境不得不做出的應(yīng)對之策。

半導(dǎo)體分立器件企業(yè),正面臨著虧損和資金吃緊的窘境,這給它們的發(fā)展前景蒙上了一層陰影。國內(nèi)分立器件市場出現(xiàn)了技術(shù)水平落后,開發(fā)能力不足,重復(fù)生產(chǎn)、壓檔壓價、無序競爭等現(xiàn)象。國內(nèi)企業(yè)還在資金短缺、技術(shù)滯后的泥潭里掙扎的時候,國外以及臺灣地區(qū)大型先進的分立器件企業(yè)已經(jīng)注意中國這一大市場,將大陸作為它們投資的主戰(zhàn)場。而國內(nèi)大部分中小企業(yè)還是各掃門前雪,有的甚至采取降低價格或降低產(chǎn)品質(zhì)量的辦法競爭,這就進一步加重了全行業(yè)的危機。

面對這樣的環(huán)境,我們認為,要積極依靠政府支持企業(yè)整合的政策,從單打獨斗向戰(zhàn)略聯(lián)盟合作轉(zhuǎn)變,加大力提倡行業(yè)抱團,充分發(fā)揮行業(yè)協(xié)會的作用,溝通行業(yè)企業(yè)之間的經(jīng)營理念,組織行業(yè)活動,形成行業(yè)統(tǒng)一意志,樹立行業(yè)聲譽,提升行業(yè)品牌,增強行業(yè)的市場競爭力。同時,發(fā)揮政企聯(lián)動作用,發(fā)揮金融支撐作用,增強行業(yè)市場競爭力,共度這個經(jīng)濟“寒冬”。

我們認為,在新一輪全球經(jīng)濟結(jié)構(gòu)大調(diào)整、產(chǎn)業(yè)“大洗牌”中,企業(yè)應(yīng)盡快抓住機會轉(zhuǎn)變發(fā)展方式、優(yōu)化產(chǎn)品結(jié)構(gòu),培育企業(yè)自主創(chuàng)新力,實現(xiàn)產(chǎn)業(yè)升級換代。這樣不僅有助于企業(yè)在“寒冬”中保持生機,也為企業(yè)在“春天”的爆發(fā)積蓄了力量。

(4)拉動內(nèi)需等政策為產(chǎn)業(yè)發(fā)展帶來陽光

中國改革開放的歷史從某種意義上講實際上就是中國非公經(jīng)濟不斷發(fā)展壯大的歷史。尤其是民營經(jīng)濟的迅速崛起正在成為一大亮點,對社會的貢獻度也越來越大。在目前推動經(jīng)濟發(fā)展的三駕馬車中,國有企業(yè)有政治體制上的優(yōu)勢,外資企業(yè)有地方政府給予的政策上的優(yōu)惠,民營企業(yè)有經(jīng)營機制上的靈活,可說各有千秋。但是,民營企業(yè)因為起步晚,規(guī)模小,而且受歧視性體制和政策制約,始終沒有達到它應(yīng)有的發(fā)展水平。好在政府已經(jīng)給出一個對各種經(jīng)濟成分都公平的稅收政策,使得民營企業(yè)今后可以在同一個游戲規(guī)則下與其他經(jīng)濟成分的企業(yè)展開公平競爭,從而步入一個新的歷史發(fā)展階段。

我國6000億元科技重大專項資金提前啟動,第一批享受的就包括核心電子器件高端通用芯片及基礎(chǔ)軟件、極大規(guī)模集成電路制造技術(shù)及成套工藝;電子信息產(chǎn)業(yè)振興規(guī)劃提出了扶持措施,并將IC作為六大工程之一,重點予以扶持;國家將投入8500億元進行醫(yī)藥衛(wèi)生體制改革;并對教育、養(yǎng)老等都有考慮;這些利好的消息使中國分立器件市場的成長充滿了活力和動能。作為新興的中國市場,國內(nèi)需求一旦被激發(fā)出來,潛力將難以估量,足以在全球不景氣中為世界帶來信心,為世界帶來半導(dǎo)體產(chǎn)業(yè)復(fù)蘇的希望和信心。

(5)節(jié)能環(huán)保、技術(shù)創(chuàng)新,拓展和提升產(chǎn)業(yè)競爭力

要保持產(chǎn)業(yè)持續(xù)快速發(fā)展的態(tài)勢,重點是要有發(fā)展后勁,即產(chǎn)品和技術(shù)能夠不斷地推陳出新。這就需要企業(yè)不僅要有一定的自主創(chuàng)新能力,還要有盈利能力。它不僅要求企業(yè)研發(fā)出成本更低能效更高的技術(shù)和產(chǎn)品,還為企業(yè)帶來了巨大的發(fā)展空間。因為,一旦這些產(chǎn)品和技術(shù)得到市場和社會的認可,并獲得推廣,那么企業(yè)的知名度及影響力也將得到進一步提升。雖然整個分立器件行業(yè)取得了長足的進步,但是,我們也不能不看到,當(dāng)前對引進技術(shù)的消化吸收和再創(chuàng)新的力度,從整體上來看還顯得不夠,導(dǎo)致了我們的技術(shù)和國際水平相比還不是一流的,商品化的新產(chǎn)品還不夠多;我們企業(yè)在國內(nèi)外的市場競爭中還不能占有主動地位,長此下去必然會拉大與世界先進水平的差距。

從發(fā)展趨勢看,無論是全球還是中國,分立器件在電子信息產(chǎn)品制造業(yè)中銷售額所占比例正在逐步下降,分立器件產(chǎn)量和產(chǎn)值的增長速率要低于整機系統(tǒng)的增長速率。另一方面,整機系統(tǒng)的快速發(fā)展,也為分立器件行業(yè)提供了新的市場商機。我國分立器件從04年40%的增長一路下滑到08年2.3%,據(jù)預(yù)測后續(xù)將逐年上升,到2011年將增長13.6%。整機系統(tǒng)進一步向小型化、集成化方向發(fā)展的趨勢,對分立器件也提出了新的要求,片式貼裝器件已經(jīng)成為行業(yè)發(fā)展的主流。

事實告訴我們,真正的核心技術(shù)是買不來的,分立器件行業(yè)要在激烈的國際競爭中掌握主動權(quán),要在國家急需的整機產(chǎn)品中當(dāng)好角色,必須加強原始創(chuàng)新、集成創(chuàng)新和引進消化吸收再創(chuàng)新,提高并實現(xiàn)自主創(chuàng)新,堅持有所為、有所不為,集中力量、重點突破,造就一批又強又大具有核心競爭力的企業(yè)。