- LED代替白熾燈還需要很長(zhǎng)的時(shí)間,不可能在短時(shí)間內(nèi)完全代替白熾燈

- LED照明生產(chǎn)的效益顯而易見,世界各國(guó)都在政府的大力加快推進(jìn)LED照明取代傳統(tǒng)照明的步伐

- 2004年全球LED市場(chǎng)規(guī)模為47億美元,2008年將增張到69億美元,年平均增長(zhǎng)率約為13%

- 2008年高亮度和超高亮度LED市場(chǎng)年平均增長(zhǎng)率將達(dá)到20%左右

- 2008年LCD背光源仍將占有26%的市場(chǎng)份額,到2008年高亮度LED市場(chǎng)仍將增長(zhǎng)一倍

- 2008年LED市場(chǎng)總銷售額將達(dá)到69億美元

- 2004年臺(tái)灣廠商生產(chǎn)的藍(lán)光LED價(jià)格跌幅達(dá)到30%,藍(lán)光LED報(bào)價(jià)已跌至新臺(tái)幣0.60-0.80元

- 臺(tái)灣05年藍(lán)光LED的價(jià)格跌勢(shì)趨緩,全年跌幅在15%。預(yù)計(jì)08年全年跌幅在10%左右

第一部分:LED:變革照明的第三代革命

1 LED代替白熾燈——任重而道遠(yuǎn)

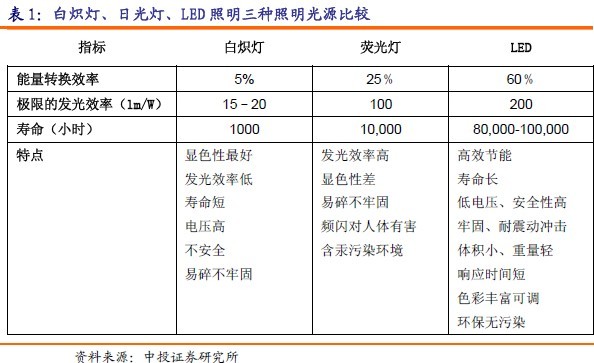

自20世紀(jì)60年代世界第一個(gè)半導(dǎo)體發(fā)光二極管誕生以來,LED照明因具有壽命長(zhǎng)、節(jié)能、色彩豐富、安全、環(huán)保特性,被譽(yù)為人類照明的第三次革命。

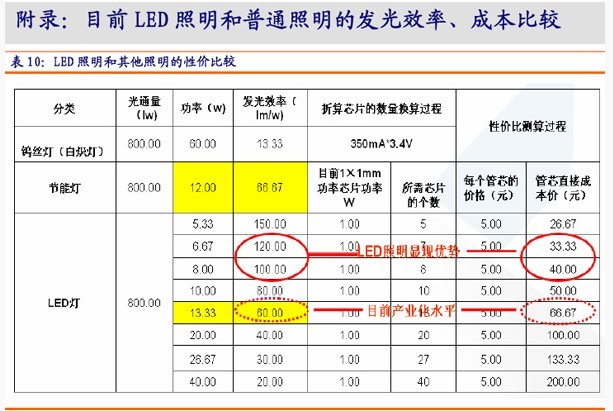

要達(dá)到家庭照明的領(lǐng)域還需要很長(zhǎng)的路要走,要實(shí)現(xiàn)第三次照明革命要首先具備以下的照明成本分析。

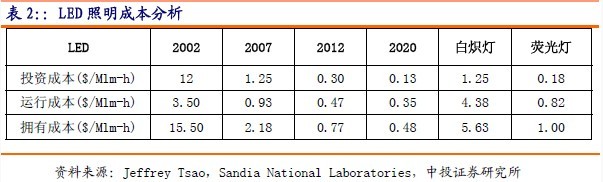

根據(jù)美國(guó)圣地亞國(guó)家實(shí)驗(yàn)室所做的LED照明成本分析,投資成本是將一個(gè)燈泡的購買成本(每兆流明)分?jǐn)偟秸麄€(gè)壽命周期,運(yùn)行成本是指一個(gè)燈泡在運(yùn)行時(shí)的成本(每兆流明時(shí)),擁有成本是投資成本和運(yùn)行成本之和,反映了一個(gè)燈泡從購買、運(yùn)行到壽終整個(gè)生命周期的總成本。到2010年LED的擁有成本降至0.77美元每兆流明時(shí),將低于熒光燈的1美元每兆流明時(shí),到2020年LED的擁有成本將降至0.48美元每兆流明時(shí),只有熒光燈的一半。

LED照明技術(shù)的發(fā)展目標(biāo)是:發(fā)光效率將分階段從2002年的25流明/瓦提高到2007年75流明/瓦、2010年的150流明/瓦和2020年的200流明/瓦,發(fā)光成本將從2002的200美元/千流明降低到2007年的20美元/千流明、2010年的5美元/千流明和2020年的2美元/千流明。

LED照明在2007年開始滲透進(jìn)入白熾燈照明市場(chǎng)、2012年進(jìn)入熒光燈照明市場(chǎng),而大量取代白熾燈和熒光燈將分別在2012年和2020年。

[page]

2 世界主要國(guó)家半導(dǎo)體LED照明發(fā)展戰(zhàn)略

LED照明生產(chǎn)的效益顯而易見,世界各國(guó)都在政府的大力資助下加快推進(jìn)LED照明取代傳統(tǒng)照明的步伐,日本、美國(guó)、歐盟、韓國(guó)、中國(guó)臺(tái)灣和中國(guó)政府都制定了相應(yīng)的發(fā)展計(jì)劃。

中國(guó)半導(dǎo)體LED照明發(fā)展戰(zhàn)略

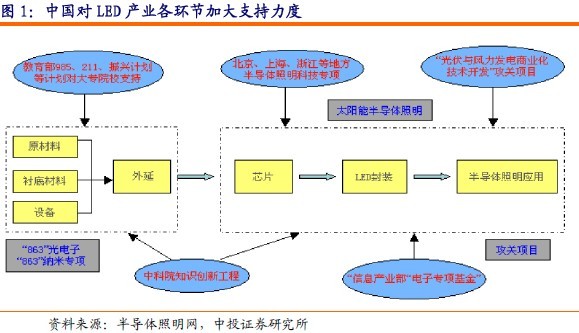

中國(guó)大陸為節(jié)約能源、實(shí)現(xiàn)經(jīng)濟(jì)和社會(huì)的可持續(xù)發(fā)展,于6月3日制定《節(jié)能減排綜合性工作方案》半導(dǎo)體照明產(chǎn)業(yè)順應(yīng)了節(jié)能減排的宏觀政策。

從2005年開始科技部批準(zhǔn)了大連、廈門、上海、南昌、深圳等五個(gè)半導(dǎo)體照明產(chǎn)業(yè)基地,之后在2007年和2008年相繼批準(zhǔn)石家莊、揚(yáng)州等兩個(gè)半導(dǎo)體照明產(chǎn)業(yè)基地,在政策、稅收和資金上給予長(zhǎng)期支持。

國(guó)際上主要國(guó)家半導(dǎo)體LED照明發(fā)展戰(zhàn)略

請(qǐng)看下面表4

[page]

第二部分 半導(dǎo)體照明產(chǎn)業(yè)鏈、微觀結(jié)構(gòu)分析

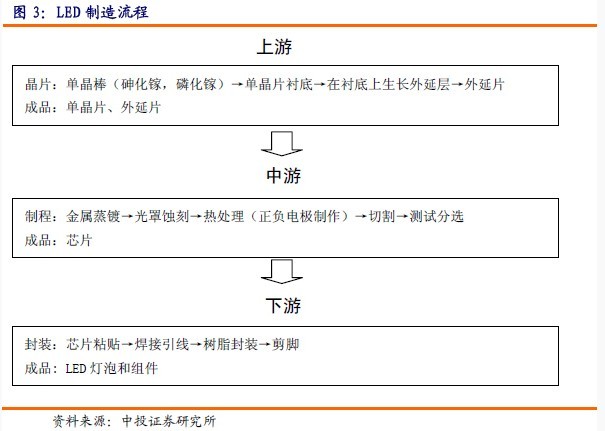

1 LED制造流程

LED的制作流程包括上游的單晶片襯底制作、外延晶片生長(zhǎng),中游的芯片、電極制作、切割和測(cè)試分選,以及下游的產(chǎn)品封裝。

國(guó)際和國(guó)內(nèi)MOVCD設(shè)備基本是全進(jìn)口的,主要廠商為美國(guó)VEECO公司和德國(guó)AIXTRON公司兩家。

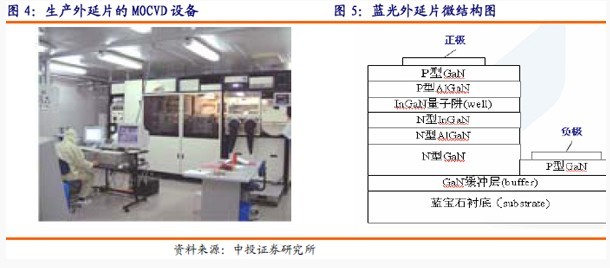

2 外延用MOCVD工藝及微觀結(jié)構(gòu)圖

MOVCD全稱為Metal Organic Chemical Vapour Deposition。

[page]

第三部分 全球LED市場(chǎng)綜述

1 LED市場(chǎng)規(guī)模

2004年全球LED市場(chǎng)規(guī)模為47億美元,Isuppli 預(yù)計(jì)到2008年將增張到69億美元,年平均增長(zhǎng)率約為13%,其中高亮度和超高亮度LED市場(chǎng)年平均增長(zhǎng)率將達(dá)到20%左右,到2008年二者合計(jì)占總體市場(chǎng)份額的三分之二,屆時(shí)超高亮度LED單獨(dú)的市場(chǎng)規(guī)模將達(dá)到16億美元。

在高亮度LED產(chǎn)品中,GaN基芯片由于產(chǎn)品附加值高,各國(guó)(地區(qū))競(jìng)相擴(kuò)大產(chǎn)能。

GaN芯片的產(chǎn)能主要集中在臺(tái)灣和日本,但中國(guó)大陸和韓國(guó)產(chǎn)能增長(zhǎng)迅速,也成為重要的生產(chǎn)區(qū)域。

中國(guó)大陸芯片產(chǎn)能變化提升較快,是全球GaN芯片產(chǎn)能增加最快的地區(qū)。芯片產(chǎn)能的增加一方面來自前幾年所購MOCVD設(shè)備經(jīng)過安裝調(diào)試,陸續(xù)投入生產(chǎn),如上海藍(lán)寶、廈門三安、大連路明、上海藍(lán)光等;另一方面也由于臺(tái)灣廠商將部分芯片產(chǎn)能向大陸轉(zhuǎn)移或臺(tái)灣相關(guān)人員在大陸投資建廠,加快了國(guó)內(nèi)芯片產(chǎn)能的提高,如廈門明達(dá)光電。

另外,隨著臺(tái)灣外延生產(chǎn)商對(duì)外延片出口的放松,國(guó)內(nèi)部分廠商轉(zhuǎn)而采用進(jìn)口外延片來進(jìn)行芯片批量生產(chǎn),也在一定程度上提高了InGaN芯片的產(chǎn)量,如廣東普光、士蘭明芯等公司。

中國(guó)國(guó)內(nèi)的藍(lán)光芯片產(chǎn)能已經(jīng)超過韓國(guó),成為日本、臺(tái)灣之后的第三大生產(chǎn)國(guó),總體產(chǎn)能為臺(tái)灣的34%。

[page]

2 全球LED市場(chǎng)應(yīng)用領(lǐng)域機(jī)構(gòu)

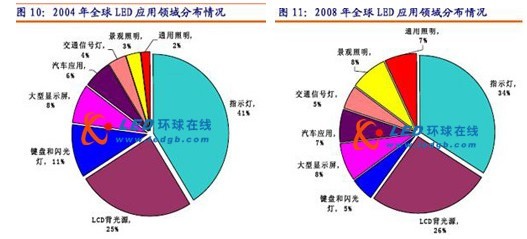

2004年手機(jī)應(yīng)用市場(chǎng)占了高亮度LED市場(chǎng)的一半以上,隨著手機(jī)應(yīng)用市場(chǎng)的飽和,高亮度LED市場(chǎng)的增長(zhǎng)速率將會(huì)放緩,估計(jì)增長(zhǎng)率達(dá)到20%左右,市場(chǎng)總銷售額達(dá)47億美元左右。

新興應(yīng)用市場(chǎng)如通用照明、汽車前燈、大屏幕LCD背光源等將成為高亮度LED市場(chǎng)增長(zhǎng)的新動(dòng)力,在大屏幕LCD背光源的推動(dòng)下,2008年LCD背光源仍將占有26%的市場(chǎng)份額,到2008年高亮度LED市場(chǎng)仍將增長(zhǎng)一倍。2008年LED市場(chǎng)總銷售額將達(dá)到69億美元。

未來景觀照明和通用照明的LED市場(chǎng)增長(zhǎng)速度最快,iSuppli 預(yù)計(jì)景觀照明LED市場(chǎng)份額將從03年的2%增加到08年的8%。04年通用照明LED的銷售額是9400萬美元,到2010年將增長(zhǎng)到8.75億美元,年增長(zhǎng)率將達(dá)52.3%,屆時(shí)LED照明將在全球120億美元至140億美元的照明市場(chǎng)占據(jù)重要的位置。

[page]

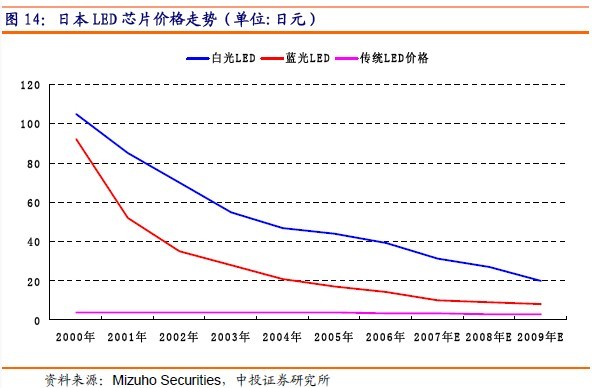

3 全球芯片價(jià)格走勢(shì)

日本LED廠商供應(yīng)的白光LED價(jià)格已從2000年的每顆105日元(約1美元),下跌到2005年的44日元(不到0.5美元)、2009年的20日元;藍(lán)光LED價(jià)格從2000年的每顆92日元跌至2005年的17日元,預(yù)計(jì)2009年下降到8日元。預(yù)計(jì)2008年全年跌幅在10%左右。

2004年臺(tái)灣廠商生產(chǎn)的藍(lán)光LED價(jià)格跌幅達(dá)到30%,2004年底藍(lán)光LED報(bào)價(jià)已跌至新臺(tái)幣0.60-0.80元,05年藍(lán)光LED的價(jià)格跌勢(shì)趨緩,全年跌幅在15%。預(yù)計(jì)08年全年跌幅在10%左右。

04年臺(tái)灣白光LED價(jià)格跌幅在30%以內(nèi),04年底的平均報(bào)價(jià)在2.5元左右,由于臺(tái)灣廠商積極進(jìn)入白光LED領(lǐng)域,05年價(jià)格跌幅達(dá)到30%。

進(jìn)入2008年,預(yù)計(jì)價(jià)格跌幅在10%左右。

導(dǎo)致價(jià)格持續(xù)走低的原因,主要是由于上游設(shè)備供應(yīng)商MOVCD外延爐容量的不斷擴(kuò)大,致使LED外延生產(chǎn)商的單位生產(chǎn)成本下降。

從2003年以來,全球兩大MOVCD設(shè)備廠商(美國(guó)的VEECO公司和德國(guó)的AIXTRON公司)的主流設(shè)備從2003年的6-8片機(jī)、2004年的12片機(jī)、2005年的15片機(jī)、2006年的21-24片機(jī)。在同樣原材料的情況下,每個(gè)外延片的成本大幅度下降。

目前主流設(shè)備的容量為24-30片左右,比2003年增加3倍以上,預(yù)計(jì)到2008年以后,主流設(shè)備的容量將達(dá)到45片左右。

[page]

第四部分未來五年之內(nèi)LED需求的增長(zhǎng)在哪里?

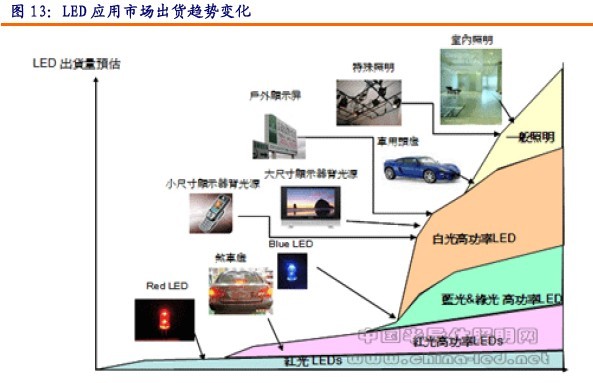

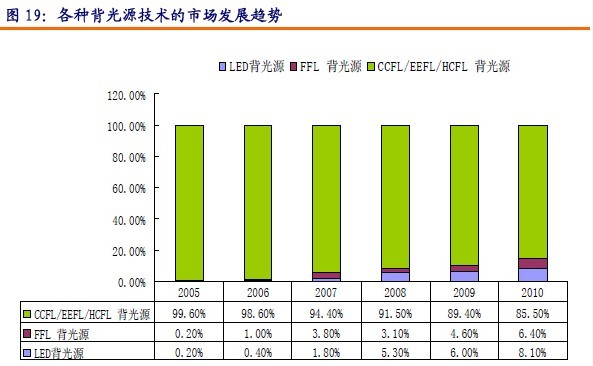

1 各種背光源市場(chǎng)將是驅(qū)動(dòng)LED需求增長(zhǎng)的動(dòng)力

電視領(lǐng)域用LED背光源市場(chǎng)

據(jù)DisplaySearch統(tǒng)計(jì),2006年LCD-TV將有5%左右采用LED背光源,預(yù)計(jì)2008年全球液晶電視需求至少可見到1,500萬臺(tái)的LED液晶電視,以電視平板平均使用150顆LED計(jì)算,每年至少需要22億顆LED。

可以看出,從2006年到2008LED背光源的快速成長(zhǎng)期。如果按照2010年TFT-LCD市場(chǎng)銷售額950億美元,背光模組占其中20%計(jì)算,屆時(shí)背光模組的份額約為190億美元。據(jù)此推算,LED背光模組份額為15.39億美元,這是比較保守的估計(jì)。

筆記本背光源市場(chǎng)

預(yù)計(jì)筆記本電腦的出貨量將從2004年的47.1百萬臺(tái)增長(zhǎng)到2011年的223百萬臺(tái),其中采用LED背光源的筆記本電腦將從2004年的0.1百萬臺(tái)增長(zhǎng)到2011年的167百萬臺(tái)左右,滲透率2011年將達(dá)到75%左右,而在2004年滲透率只有0.2%。其中每部筆記本電腦用LED顆數(shù)是40-60個(gè)。

臺(tái)式顯示器的背光源市場(chǎng)

預(yù)計(jì)臺(tái)式顯示器的出貨量將從2007年的156.6百萬臺(tái)增長(zhǎng)到2011年的177.5百萬臺(tái),其中采用LED背光源的臺(tái)式顯示器將從2007年的0.2百萬臺(tái)增長(zhǎng)到2011年的17.7百萬臺(tái)左右,滲透率從2007年的0.1%上升到2011年的10%左右。其中每臺(tái)顯示器用lLED數(shù)量為60個(gè)左右。

[page]

LED路燈將在政府的推動(dòng)下快速增長(zhǎng)

LED路燈未來啟動(dòng)的關(guān)鍵驅(qū)動(dòng)力是什么?在中國(guó)會(huì)加速啟動(dòng)嗎?針對(duì)一系列的實(shí)際應(yīng)用思考,我們對(duì)LED路燈取代目前的路燈的現(xiàn)實(shí)性進(jìn)行分析,以期對(duì)投資者有所啟發(fā)

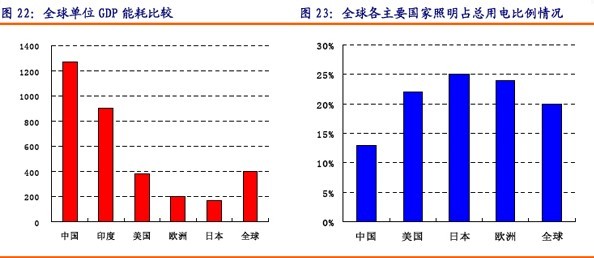

大陸對(duì)能源的需求伴隨著經(jīng)濟(jì)的增長(zhǎng)越顯重要

中國(guó)目前GDP保持快速增長(zhǎng),但相對(duì)于國(guó)際發(fā)達(dá)國(guó)家的單位GDP能耗來看,我國(guó)是以高能源消耗來換取GDP的快速增長(zhǎng),這種GDP增長(zhǎng)方式亟待改變。

中國(guó)經(jīng)濟(jì)的告訴發(fā)展正面臨著各種能源的壓力,解決能源短缺時(shí)政府面臨的最大挑戰(zhàn)之一。

中國(guó)政府也已經(jīng)開始實(shí)現(xiàn)照明節(jié)能計(jì)劃,目標(biāo)是到2010年每年降低能耗10%。在目前的照明用電占整個(gè)用電的比例中,可以看出中國(guó)照明用電比例低于全球主要經(jīng)濟(jì)發(fā)達(dá)國(guó)家,也低于全球的平均水平,說明工業(yè)用電比例較高,從而使得單位GDP所消耗的能源明顯高于全球平均水平。

[page]

LED路燈相對(duì)于其他光源具有明顯的優(yōu)勢(shì)

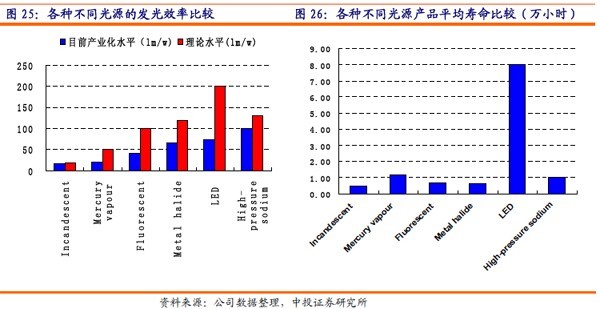

LED燈相對(duì)于其他光源有壽命長(zhǎng)、發(fā)光效率提高空間大的優(yōu)勢(shì),并且LED燈由于采用物理P-N結(jié)的冷發(fā)光原理,使得LED燈轉(zhuǎn)化效率高,也不存在汞燈污染源,被譽(yù)為綠色環(huán)保的照明能源并不為過。LED燈最高發(fā)光率為200流明/瓦,遠(yuǎn)高于其他的光源產(chǎn)品;其壽命理論值達(dá)到10萬小時(shí),遠(yuǎn)遠(yuǎn)高于其他光源產(chǎn)品。

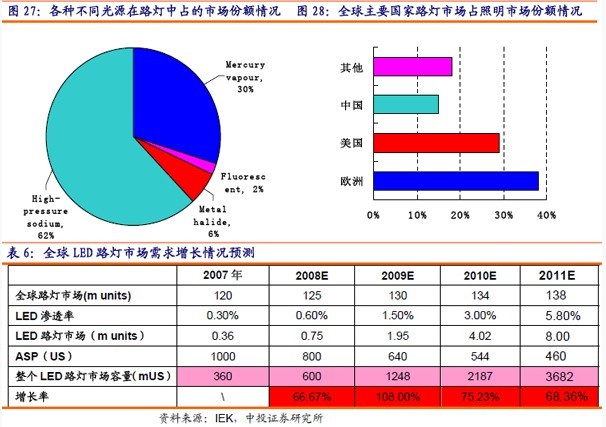

目前LED路燈市場(chǎng)中,應(yīng)用LED燈的比例很少,存在很大的替代空間,我們認(rèn)為汞氣體路燈由于環(huán)境污染將首先被LED燈替代,目前汞氣體燈占LED路燈的30%市場(chǎng)份額,路燈在全球各國(guó)中站照明用燈的比例在15%-40%之間。

未來3-5年,LED路燈占全球LED市場(chǎng)份額將從2007年的1%上升到2011年的7%左右。

[page]

第五部分 國(guó)內(nèi)LED上游企業(yè)的成本構(gòu)成概要

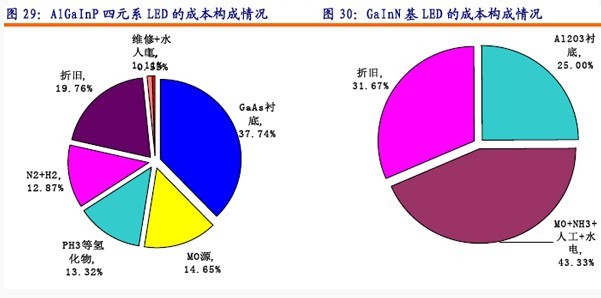

LED外延產(chǎn)品分為四元系和藍(lán)光系列兩種,各種產(chǎn)品的成本由于原材料差異而有所不同。

自2001年以來,生產(chǎn)LED產(chǎn)品的上游主要原材料由于存在諸多的廠商競(jìng)爭(zhēng)而保持價(jià)格下降的趨勢(shì)。

上游襯底廠商主要有HoneywELl公司、京瓷公司、三菱公司等,而MO源供應(yīng)廠商主要有EPICHEM公司、RohmHuss公司等。

[page]

第六部分 國(guó)內(nèi)龍頭三安光電和臺(tái)灣主要廠商的比較

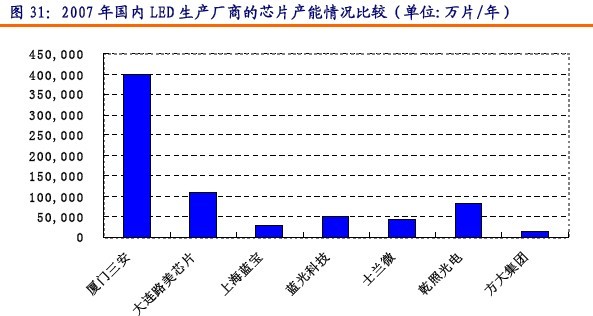

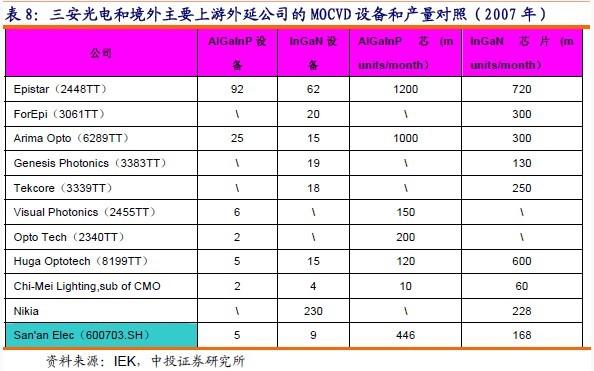

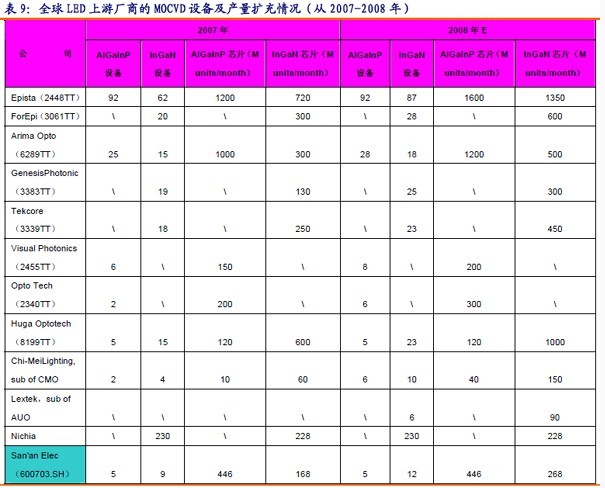

1 國(guó)內(nèi)主要LED上游企業(yè)的外延片產(chǎn)能情況比較

2 三安光電和境外上市公司的設(shè)備和常量比較

我們以截止2007年底為止,對(duì)三安光電和臺(tái)灣上游外延廠商的MOCVD設(shè)備及外延片、芯片產(chǎn)能進(jìn)行比較。

進(jìn)入2008年,全球各主要LED上游廠商繼續(xù)擴(kuò)充MOCVD設(shè)備,其擴(kuò)充速度比較快。

并且臺(tái)灣大型液晶面板廠商也進(jìn)入MOCVD上游產(chǎn)業(yè),像奇美光電和友達(dá)光電已經(jīng)開始2008年LED外延擴(kuò)張計(jì)劃。

[page]

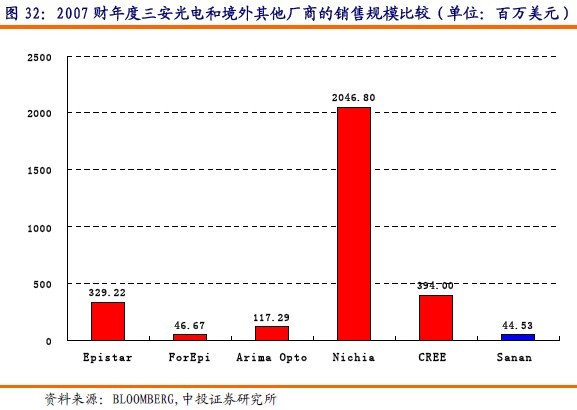

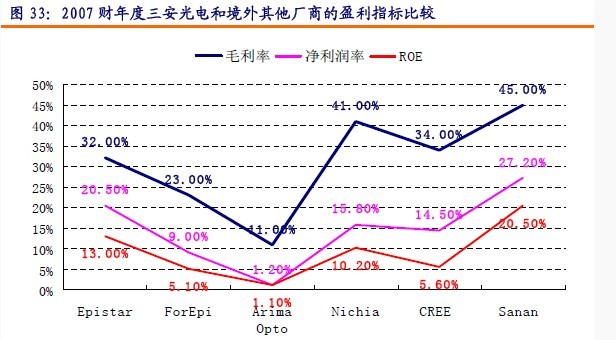

3 三安光電和境外上市公司主要財(cái)務(wù)數(shù)據(jù)比較

從年銷售收入規(guī)模開看,日本Nichia公司(非上市公司)2006年6月~2007年6月的財(cái)務(wù)年度中,銷售收入達(dá)到20多億美元,遠(yuǎn)遠(yuǎn)領(lǐng)先其他LED上游企業(yè)的年銷售規(guī)模。

三安光電2007年的銷售規(guī)模為44.53百萬美元,其規(guī)模和臺(tái)灣的璨圓光電規(guī)模相當(dāng),但和臺(tái)灣的晶圓光電、華上光電及美國(guó)的CREE公司相比,其銷售規(guī)模還有比較大的差距。

從盈利指標(biāo)來看,2007年度三安光電的銷售毛利率達(dá)到45%,凈利潤(rùn)率達(dá)到27.2%,REO為20.50%,遠(yuǎn)高于其他國(guó)際大廠的盈利指標(biāo)。其中可能的原因分析來看,國(guó)內(nèi)MOCVD設(shè)備折舊年限、國(guó)內(nèi)制造費(fèi)用先對(duì)較低、臺(tái)灣廠商進(jìn)入2008年實(shí)行股權(quán)、股票、分紅等激勵(lì)措施的原因造成國(guó)內(nèi)上游LED廠商的盈利能力平均高于國(guó)外廠商。

[page]

第七部分LED產(chǎn)業(yè)面臨的專利競(jìng)爭(zhēng)分析

專利技術(shù)在LED發(fā)展中所起的巨大作用和其獨(dú)特的專利分布方式,專利裝入、授權(quán)及糾紛將極大的影響LED行業(yè)未來的發(fā)展格局。LED照明技術(shù)的核心專利基本都被國(guó)外幾大公司控制,如日本的日亞、豐田合成、東芝,美國(guó)的Lumileds、Cree,德國(guó)的Osram公司等。這些公司利用各自的核心專利,采取橫向(同事進(jìn)入多個(gè)國(guó)家)和縱向(不斷完善設(shè)計(jì),進(jìn)行后續(xù)申請(qǐng))擴(kuò)展方式,在全世界范圍內(nèi)布置了嚴(yán)密的專利網(wǎng)。

對(duì)于中國(guó)臺(tái)灣、中國(guó)大陸以及韓國(guó)等LED產(chǎn)業(yè)的后來者,雖然LED產(chǎn)業(yè)已經(jīng)具有了一定規(guī)模,但由于在專利技術(shù)方面的被動(dòng),其發(fā)展卻受到專利的很大牽制,這種情況在中國(guó)臺(tái)灣地區(qū)表現(xiàn)最為突出。

Nichia仍是技術(shù)轉(zhuǎn)讓、授權(quán)、訴訟的主要發(fā)起人

由于在LED藍(lán)光芯片及白光LED專利技術(shù)方面的霸主地位,Nichia在未來幾年的專利轉(zhuǎn)讓、授權(quán)、訴訟中將繼續(xù)處于主導(dǎo)地位。盡管Osram為主的歐美企業(yè)對(duì)技術(shù)轉(zhuǎn)讓授權(quán)持積極態(tài)度,但受持有專利所限,專利授權(quán)的主導(dǎo)方向還是由Nichia來確定。

從各種授權(quán)及糾紛的發(fā)生數(shù)量來看,以Nichia為主導(dǎo)的占據(jù)所有授權(quán)及糾紛總量的60%左右,其次是Osram公司,這種狀況在今年不會(huì)有太大改變。

我國(guó)LED技術(shù)起步較晚,在LED專利方面處于比較被動(dòng)的局面,發(fā)展情況不容樂觀。隨著企業(yè)規(guī)模的不斷擴(kuò)展,有可能受到國(guó)際大公司的關(guān)注而卷入專利糾紛中。

一般預(yù)計(jì),2年內(nèi)不會(huì)有針對(duì)我國(guó)企業(yè)的大規(guī)模訴訟案發(fā)生,但長(zhǎng)遠(yuǎn)來講,國(guó)內(nèi)企業(yè)存在很大憂患。隨著國(guó)內(nèi)LED出口規(guī)模的擴(kuò)大,我國(guó)臺(tái)灣地區(qū)及韓國(guó)企業(yè)專利訴訟的減少,不排除Nichia等大公司將專利訴訟的重點(diǎn)向中國(guó)大陸企業(yè)轉(zhuǎn)移的可能。