- 中國市場預(yù)估2011年將有機(jī)會挑戰(zhàn)北美,成為全球LCD TV最大市場

- 市場促使LED TV平價化的最大壓力,將是來自中國品牌業(yè)者的積極參與

- 下半年LCD TV出貨年成長將稍稍趨緩,縮減至11%~14%

- 中國品牌廠TCL、創(chuàng)維、康佳等將于下半年陸續(xù)推出LED TV

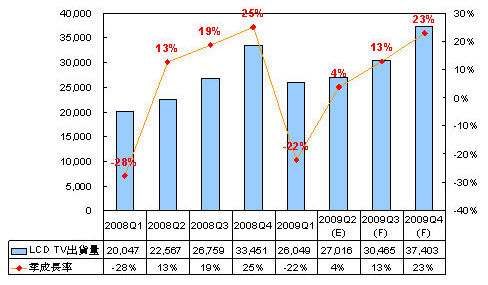

- 全球LCD TV出貨量預(yù)估將從2009年第二季的2,701.6萬臺逐季攀升到第四季的3,740.3萬臺

- 2009年全年度LCD TV可達(dá)1.21億臺

- 2009年臺灣LCD TV出貨量預(yù)計可達(dá)2,375萬臺,年成長率25%,占全球比重19.7%

拓墣研究員張乘維表示,隨LCD TV需求的逐季增溫,全球LCD TV出貨量預(yù)估將從2009年第二季的2,701.6萬臺逐季攀升到第四季的3,740.3萬臺;由于上半年LCD TV超乎市場預(yù)期熱銷,預(yù)估下半年LCD TV出貨年成長將稍稍趨緩,縮減至11%~14%。

整體而言,拓墣認(rèn)為2009年全年度LCD TV可達(dá)1.21億臺,較2008年的1.03億臺呈正向成長,而三大動能包括LCD TV高達(dá)三成的價格跌幅、消費者在家娛樂時間增加以及中國內(nèi)需市場需求超乎預(yù)期;至于市場新亮點方面,張乘維也指出,LED背光源液晶電視將是市場機(jī)會,特別是由于中國品牌廠將促使LED TV平價化。

2008年第一季~2009年第四季全球LCD TV季出貨量(來源:拓墣產(chǎn)業(yè)研究所,2009/06)

LCD TV替換空間大,2011年中國成最大市場

以滲透率來看,2008年全球LCD TV之滲透率僅有13%,預(yù)估仍有17.4億臺電視可供LCD TV取代。在發(fā)達(dá)國家如日本、美國、歐洲,LCD TV滲透率仍在30%以下,2009年出貨可望穩(wěn)定成長;而新興市場LCD TV滲透率則低于10%,成長幅度將高于發(fā)達(dá)國家。

若從出貨量來看,北美地區(qū)LCD TV出貨量仍以高達(dá)27.4%的比重,奪得2009年全球首季區(qū)域出貨比重第一的位置,西歐與中國則是以24.1%與18.5%屈居二、三名,張乘維表示,北美市場盤據(jù)全球LCD TV的領(lǐng)導(dǎo)地位將持續(xù)至2010年,而近年來突飛猛進(jìn)的中國市場,淡季中仍見逆勢成長,預(yù)估2011年將有機(jī)會挑戰(zhàn)北美,成為全球LCD TV最大市場。

而和中國市場互動愈見密切的臺灣業(yè)者,受來自國際大廠與中國品牌代工的雙重機(jī)會,2009年LCD TV出貨量預(yù)計可達(dá)2,375萬臺,年成長率25%,占全球比重19.7%。其中前四大代工廠包括冠捷、瑞軒、緯創(chuàng)、仁寶是臺灣LCD TV出貨成長動力來源;張乘維指出,此四大代工廠將囊括臺廠72%的LCD TV出貨量,未來臺灣組裝廠出貨集中化的趨勢將更趨明顯。

LED背光源TV為新亮點,朝平價趨勢發(fā)展

在LCD TV市場高達(dá)三成的價格跌幅壓力下,全球LCD TV品牌業(yè)者為求市場主導(dǎo)地位與獲利空間,無不積極布局新產(chǎn)品,除了240Hz、具BD功能、14bit PixelPure 5G影像芯片、Ultra Slim、支持USB2.0與節(jié)能機(jī)種外,就以LED TV最令市場期待。

根據(jù)拓墣統(tǒng)計,2009年LCD TV品牌業(yè)者共推出22款LED TV,以三星最為積極,多達(dá)8款。而從2007年至今,兩年期間白光LED光源價格大幅下滑約150~210美元,促使側(cè)光式LED背光機(jī)種TV比重快速提升,而面板業(yè)者三星、LGD、友達(dá)、奇美的積極投入,更帶動LED TV朝平價化與尺寸集中化趨勢發(fā)展。

張乘維指出,市場促使LED TV平價化的最大壓力,將是來自中國品牌業(yè)者的積極參與。如中國海信推出的42寸與55寸LED TV在價格上較三星便宜37%~42%,而中國品牌廠TCL、創(chuàng)維、康佳等也將于下半年陸續(xù)推出LED TV,預(yù)估未來中國LED TV銷售可望大幅成長。