市場數據:

- 08全年汽車產量942萬輛,同比增長僅為6.0%

- 2008年中國汽車電子市場同比增長近13%

- 娛樂和主動安全成為市場主要增長點

- 汽車電子產品的國產化率不斷提高

- 節能產品將成為市場新的增長點

中國汽車電子市場在產業鏈下游產業不景氣的影響下,2008年市場整體發展速度減緩。市場中,娛樂系統和主動安全設備成為了今年市場增長的主要推動力,而汽車廠商的成本壓力也給本土汽車電子廠商帶來了機會,市場中產品的國產化率繼續提升。由于中國汽車電子處于普及期,市場增長空間很大,今后幾年依然會保持增長態勢。

市場整體增速放緩

汽車產量持續高速增長一直是我國汽車電子市場快速增長的主要推動力之一,今年中國汽車產業增速放緩給汽車電子市場的增速帶來了負面影響。預計全年汽車產量在942萬輛,同比增長僅為6.0%;其中汽車電子應用最廣泛的基本型乘用車(轎車)產量為501.8萬輛,占汽車總產量的53%左右,同比增長僅為6.2%左右,相比去年汽車產業和轎車生產20%以上的增速,回落很快。汽車產業增速的急劇回落使得2008年中國汽車電子市場增速有所放緩。

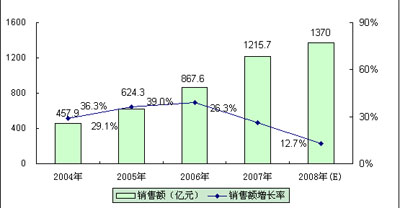

由于汽車電子產品在我國處于普及期,汽車電子裝備率的不斷上升為中國汽車電子市場帶來了一絲暖意,使得中國汽車電子市場整體增速高于汽車產業,2008年中國市場規模將達到1370億元左右,同比增長近13%。下圖為2004-2008年中國汽車電子產品銷售額及增長率。

[page]

娛樂和主動安全成為市場主要增長點

2008年在2007年的基礎上,國產汽車電子化程度繼續提高,許多高端汽車電子產品繼續由高端車型向低端滲透普及。在底盤控制和安全領域,傳統產品的升級和主動安全系統的普及成為了市場的主要增長點。在防抱死系統(ABS)普及的基礎上,基本完成了電子制動力分配EBD和彎道制動力控制CBC功能的升級;剎車輔助系統(EBA)、急速防滑系統(ASR)、電子穩定程序(ESP)和定速巡航等主動安全系統市場的不斷擴大,以及安全氣囊產品的升級換代,共同推動了底盤控制和安全系統市場的增長。例如ESP之前主要普及裝備在寶馬、克萊斯勒、雷克薩斯等高端車型中,隨著市場的發展和價格的下降,電子穩定程序(ESP)開始在榮威750、凱美瑞等中級車中普及,并已經出現在奔騰等緊湊車型中。由于緊湊型車和中級車是我國轎車市場的主要車型,ESP的向下滲透普及推動了其市場份額較快的增長。

車載電子增長較快,歸功于消費者對于汽車娛樂性需求的不斷提高和車載娛樂系統產品技術的快速發展。在汽車音響市場中CD和多碟CD目前是市場的主力產品,但是DVD系統增長速度非常快,車載視頻系統開始崛起,倒車可視系統、車載導航系統的裝備率在不斷提高。車載電子市場的快速發展不僅是由于前裝裝備率的不斷提高,改裝市場和后裝市場的快速發展成為了車載電子市場發展的主要推動力。

汽車電子產品的國產化率不斷提高

國外企業和合資企業一直是中國汽車電子市場的主力,占據了大部分市場份額。但中國汽車廠商快速的發展,技術水平不斷提高,在成本優勢的推動下,本土企業的市場份額大大提升。國內企業首先在汽車音響和車載娛樂系統實現了突破,然后在安全氣囊、汽車防盜系統、汽車導航系統中快速地發展。在本土汽車廠商的帶動下,本土汽車電子企業在發動機管理(EMS)等領域也實現了市場突破。由于金融危機的影響,汽車產業將在短期內處于發展低谷,為成本較低的本土汽車電子企業提供了良好的發展機遇,本土企業有望進入合資汽車廠商采購系統,汽車電子市場國產化率將繼續提高。

節能產品將成為市場新的增長點

從長期來看,能源緊張的形勢依然不會改變,中國和國際社會對于車輛尾氣排放標準的要求也越來越嚴格,節能減排成為未來汽車的發展方向,也成為汽車電子的熱點研究領域。

在動力控制領域,節氣門/直噴引擎,智能渦輪增壓,電子閥門驅動,先進的變速箱系統,混合動力系統等產品的使用將更加普及;在能量效率和管理方面,剎車能量轉化、熱能轉化、電動燃油泵、發光二極管照明等新產品將進一步提高汽車的電子裝備率;汽車總線系統、主動巡航系統、TPMS系統等產品也能夠達到節能的目的。節能減排的需求將使汽車增加大量的電子產品,從而推動汽車電子市場未來幾年的快速增長,節能減排產品將成為汽車電子熱點應用領域之一。

預計未來幾年,伴隨著中國汽車產業的繼續發展和汽車電子裝備率的繼續提高,中國汽車電子市場仍將持續增長。但由于受到金融危機的影響,市場很難達到2007年40%左右的增長速度,中國汽車電子市場進入發展調整期。