【導(dǎo)讀】連接器發(fā)展的高速增長時(shí)代已經(jīng)過去,由于連接器市場對終端領(lǐng)域的變化反應(yīng)非常靈敏,2012年電子行業(yè)的低迷也影響連接器市場的發(fā)展,在未來兩三年內(nèi)的增長也將會繼續(xù)放緩,預(yù)計(jì)2012-2017年年均復(fù)合增長率僅為4.2%。

連接器市場對終端領(lǐng)域的變化反應(yīng)非常靈敏,2009年由于受到全球金融危機(jī)的重創(chuàng),電子產(chǎn)品銷售大幅下滑,從而拖累連接器需求滑到2006年以來最低點(diǎn)。據(jù)全球連接器權(quán)威研究機(jī)構(gòu)Bishop公司的數(shù)據(jù)顯示:2009年全球連接器市場銷售額增幅急劇下滑,同比下降達(dá)21.8%,僅為343.9億美元,2008年的增幅為2.7%。2010年由于下游主要應(yīng)用市場需求的快速恢復(fù),加之2009年較低的市場規(guī)模基數(shù),2010年全球連接器市場規(guī)模同比增長31.8%,達(dá)到453.4億美元,基本恢復(fù)并超越了2008年的水平。

2011年可謂多事之秋,日本地震和海嘯導(dǎo)致日本經(jīng)濟(jì)陷入負(fù)增長,歐洲主權(quán)債務(wù)危機(jī)愈演愈烈客觀上影響了其需求的增長速度,美國經(jīng)濟(jì)放緩明顯、失業(yè)率居高不下導(dǎo)致社會秩序動蕩,“占領(lǐng)華爾街”運(yùn)動蔓延全國,世界最重要的三大發(fā)達(dá)經(jīng)濟(jì)體徘徊不前,世界經(jīng)濟(jì)增長就難有起色。以出口為導(dǎo)向的新興經(jīng)濟(jì)體(如中國)因之受到很大影響,與此同時(shí),大宗商品價(jià)格上漲引發(fā)新興經(jīng)濟(jì)體通脹壓力增大,對中國而言,2011年處于內(nèi)憂外患的雙重夾擊之下。

就連接器產(chǎn)業(yè)而言,2011年全球連接器市場規(guī)模達(dá)483.6億美元,同比增長6.6%。Bishop曾預(yù)計(jì)2012年全球連接器市場規(guī)模將達(dá)500.6億美元,同比增長僅為3.5%。根據(jù)上策天成顧問的研究:2012年無論是全球經(jīng)濟(jì)還是中國經(jīng)濟(jì)都出現(xiàn)了明顯的放緩跡象,下游應(yīng)用端的拉動作用在最近2-3年內(nèi)會比較弱,連接器發(fā)展的高速增長時(shí)代已經(jīng)過去。上策天成顧問預(yù)計(jì)2017年全球連接器市場規(guī)模將達(dá)617.6億美元,2012-2017年年均復(fù)合增長率僅為4.2%。

圖1:2006-2017年全球連接器市場規(guī)模發(fā)展趨勢與預(yù)測

季度增長趨勢分析

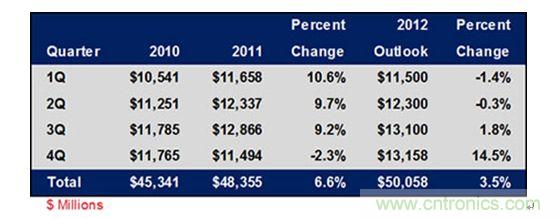

表1: 2010-2012年各季度全球連接器市場規(guī)模及增長趨勢列表

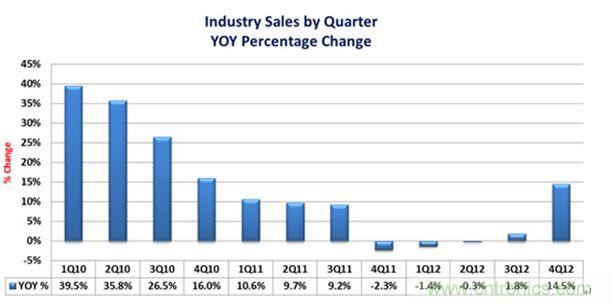

圖2 :2010-2012年各季度全球連接器市場規(guī)模增長速度發(fā)展與預(yù)測

從上圖中可以看出,從2010年以來,全球連接器市場規(guī)模的增長速度基本上是逐季度下跌的,甚至在2011年第四季度開始出現(xiàn)負(fù)增長,目前這一勢頭仍在繼續(xù),并未出現(xiàn)明顯的改觀,在2012年第二季度探至最低點(diǎn),到2012年第三季度扭轉(zhuǎn)負(fù)增長的局面,第四季度出現(xiàn)14.5%的正增長。

主要生產(chǎn)國家/地區(qū)分析

未來幾年北美連接器市場增長將基本保持穩(wěn)定,中國將領(lǐng)跑全球市場,尾隨其后的依次是印度、亞洲其它地區(qū)以及歐洲,越來越多的連接器制造商將策略重心向著中國和印度遷徙。

從2011年全球連接器市場的銷售數(shù)據(jù)看,中國已成為全球最大的連接器市場,年銷售額達(dá)112.96億美元,占全球市場的23.4%,首次成為全球第一大連接器市場;歐洲成為第二大連接器市場,2011年銷售額達(dá)112.76億美元,占全球市場的23.3%。

表2 :2009-2012年全球主要國家/地區(qū)連接器市場規(guī)模列表

應(yīng)用結(jié)構(gòu)分析

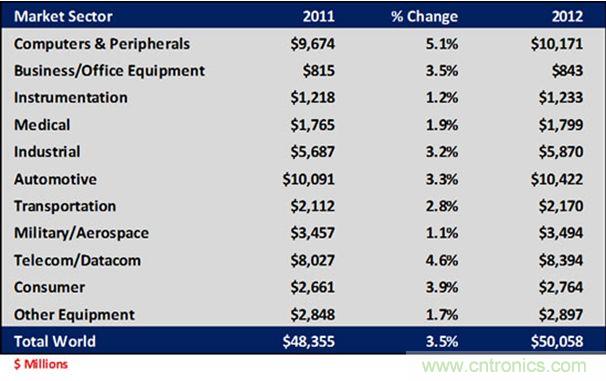

2011年,從最終應(yīng)用市場來看,位居前五位的應(yīng)用,依然是汽車電子、計(jì)算機(jī)與外設(shè)、電訊與數(shù)據(jù)通訊、工業(yè)、軍事/航天這五大市場,格局未發(fā)生明顯變化,其中汽車電子所占份額為20.9%,計(jì)算機(jī)與外設(shè)所占份額為20.0%,其余依次為電訊與數(shù)據(jù)通訊(16.6%)、工業(yè)(11.8%)及軍事/航天(7.1%)。

表3:2011-2012年全球連接器應(yīng)用領(lǐng)域結(jié)構(gòu)表(按市場規(guī)模)

全球技術(shù)發(fā)展趨勢分析

全球連接器市場與技術(shù)總的趨勢是,市場規(guī)模將不斷擴(kuò)大,新技術(shù)相繼推出和新產(chǎn)品疊出,應(yīng)用領(lǐng)域進(jìn)一步向新興產(chǎn)業(yè)拓寬,軍民兩用技術(shù)相互滲透,未來連接器市場和技術(shù)發(fā)展前景十分看好。

應(yīng)用領(lǐng)域的發(fā)展對連接器技術(shù)提出了新的要求:信號傳輸?shù)母咚倩?shù)字化和集成化;產(chǎn)品體積的小尺寸、窄間距、多功能;插拔的便捷化和模塊組合化;產(chǎn)品的低成本化。